摘要

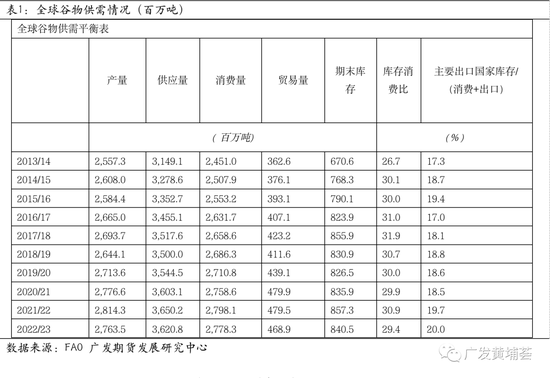

联合国粮农组织对2022年全球谷物产量最新预报数据为27.64亿吨,环比减少490万吨,同比下降1.8%(5080万吨)。本月的下调主因是小麦产量预报数据下降,同时也小幅向下修正了全球粗粮产量预测。

2023年季末全球谷物库存量预报数为8.41亿吨,环比下调730万吨,较期初水平下降2.0%。根据最新的库存量和消费量计算,2022/23年度全球谷物库存量与消费量之比为29.4%,低于2021/22年度同期的30.9%。

2022/23年度世界谷物贸易量预报为4.69亿吨,环比上调170万吨,但较2021/22年度下降2.2%。在“黑海粮食倡议”下,乌克兰小麦一直到10月下旬都维持着强劲的出货速度,因此出口前景预计将会增长,推动2022/23年度(7月 / 6月)全球小麦贸易量预报数本月上调190万吨,至1.94亿吨。

粮农组织谷物价格指数10 月平均为 152.3 点 ,环比上涨 4.4 点(3.0%),同比高出 15.2 点(11.1%)。所有主要谷物的国际参考价格环比均有所上调。世界小麦价格上涨3.2%,主要反映出“黑海粮食倡议”的不确定性仍在持续。同时,美国由于产量下调而收紧供应,亦使小麦价格更加坚挺。国际粗粮价格环比上涨3.5%,主要由玉米价格4.3%的涨幅驱动。玉米价格走高的主要原因是美国和欧盟产量前景下调,阿根廷种植条件干燥,以及乌克兰是否能持续出口仍存在不确定性。

本文节选自联合国粮农组织(FAO)11月发布的《谷物供需报告》,该报告提供了全球谷物市场供需的最新观点,并对主要的粮食和食品价格进行跟踪。

一、2022全球谷物产量预计下降

联合国粮农组织对2022年全球谷物产量最新预报数据为27.64亿吨,环比减少490万吨,同比下降1.8%(5080万吨)。本月的下调主因是小麦产量预报数据下降,同时也小幅向下修正了全球粗粮产量预测。

2022年全球小麦产量本月预报下调了340万吨,至7.838亿吨,但仍比2021年高出0.6%(450万吨),为历史最高水平。10月的环比下调几乎全部来自美国,反映出该国小麦单产和收获面积的下调。而在世界其它地区,2022年的小麦作物收获正进入尾声,因此产量预测保持不变。

2022年全球粗粮产量预报数本月也下调了130万吨,至14.67亿吨,同比下降2.8%,标志着4年来粗粮产量首次下滑。主要原因是最新评估显示美国和欧盟受干旱的影响比先前估计的更为严重,因此两地下调了玉米产量预期。在乌克兰,玉米收获正在进行,而由于黑海港口的出口部分缓解了储存压力,预计玉米收获面积将扩大,因此该国玉米产量预测有所上调。

大米方面,自10月以来,印度尼西亚的产量预期有所改善,因为官方数据显示水稻种植面积的增长超出了粮农组织先前的预期。此外,秘鲁的情况也没有之前的预测那么悲观。两国本月的产量预测上调基本抵消了越南和尼日利亚对产量前景的削减。因此,目前2022年世界大米产量预报为5.126亿吨(以碾米计),较2021年的历史峰值低2.4%,但仍处于总体平均水平。

2023年冬小麦作物目前已在北半球国家开始种植,赤道以南国家则将于2023年开始。处于高位的农作物价格预计可以支撑2023年的种植规模;然而,高昂的生产成本很可能会抑制种植面积的扩大。在美国,尽管部分小麦主要产区干旱持续,但10月份冬小麦的种植仍在以往常速度推进。在欧盟,北部国家的播种已于9月完成,除西班牙、意大利和罗马尼亚部分地区较为干燥外,大多数欧盟国家天气条件良好,播种进展顺利。俄罗斯播种期已近尾声,但截至10月中旬,冬小麦播种进度要慢于去年同期,原因是大雨阻碍了播种作业。在乌克兰,战争造成的严重流动性问题导致小麦种植面积减少,同时大量降雨也拖累了种植速度。在亚洲,预计中国(大陆)和印度的小麦播种量将略高于平均水平,这两个国家的最低支持价格有力地维持着小麦种植的吸引力,且良好的天气条件也有利于种植作业。而巴基斯坦由于许多地区仍被洪水淹没,通常在10月至12月之间进行的冬小麦播种可能会受到严重阻碍。

2023年粗粮作物的播种正在南半球国家进行。在巴西,官方估计2023年玉米种植面积将增加。假设在去年的干旱之后,该国的天气条件有所改善,随着单产的上升,巴西可能会在2023年迎来第二次大丰收。在南非,初步种植意向显示玉米种植面积可能较去年温和收缩。

二、全国谷物消费量和库存量下调

2022/23年度全球谷物消费量预报数为27.78亿吨,较2021/22年度下降0.7%,环比下调540万吨,几乎完全由全球粗粮消费量的下跌拉动。本月,全球粗粮消费量预测下调590万吨,主要原因是玉米工业用量预测下降(特别是中国和美国),大麦的饲料和工业用量也有所下调。因此,2022/23年度世界粗粮消费量最新预报数为14.85亿吨,较上一年度下降1.2%,近十年来首次出现同比下跌。与此同时,2022/23年小麦消费量预测则较上一年度小幅上调0.3%,至7.75亿吨。其中,食用和其他用途的小麦消费量增长抵消了饲料用量下降预期的影响。2022/23年全球大米消费量最新预报数为5.183亿吨,环比变化不大,同比则下降0.7%,原因是饲料和工业用量预期将出现收缩。

2023年季末全球谷物库存量预报数为8.41亿吨,环比下调730万吨,较期初水平下降2.0%。根据最新的库存量和消费量计算,2022/23年度全球谷物库存量与消费量之比为29.4%,低于2021/22年度同期的30.9%,但仍处于历史较高水平。全球小麦库存量预报数本月环比下调了310万吨,但较期初水平仍增加了2.0%。小麦库存的下调主要是由于乌克兰、印度和美国的库存预期下降。与之相似,乌克兰和美国的玉米库存分别因出口增加和产量前景下降而下调,导致本月全球粗粮库存量预报减少了460万吨。经过修正后,全球粗粮库存量预计为3.47亿吨,较期初水平下降5.3%,来到2013/14年度以来的最低水平,其中最主要的原因是全球玉米库存预计将减少5.5%。粮农组织对2022/23销售年度季末世界大米库存量的预测为1.934亿吨,较期初的历史高点回落1.8%,但仍是有记录以来的第三高水平。大米库存量预测同比下降主要与大米出口国的库存量有关,不过,以哥伦比亚、欧盟、塞内加尔和斯里兰卡为代表的进口国也在动用其储备。

2022/23年度世界谷物贸易量预报为4.69亿吨,环比上调170万吨,但较2021/22年度下降2.2%。在“黑海粮食倡议”下,乌克兰小麦一直到10月下旬都维持着强劲的出货速度,因此出口前景预计将会增长,推动2022/23年度(7月 / 6月)全球小麦贸易量预报数本月上调190万吨,至1.94亿吨,但仍较2021/22年度同期水平下降1%。2022/23年度(7月 / 6月)全球粗粮贸易量预报数2.23亿吨,与上月基本持平,但同比也下跌了3.4%,主要原因是全球大麦和高粱贸易的收缩,玉米贸易量仅轻微下探。其中,乌克兰本月向上修正了玉米出口预测,填补了美国、欧盟和俄罗斯预期的销量下调,使2022/23年(7 月/ 6月)全球玉米贸易量预报数保持在1.8亿吨左右。此外,在连续三年的增长之后,国际大米贸易量预计在2023年(1月至12月)将下降1.6%,至5290万吨。除美洲和大洋洲外,其它地区的大米进口量将低于去年同期。然而,按绝对价值计算,亚洲国家的大米进口量降幅可能是最大的。

三、粮农组织谷物价格指数9月小幅上涨

粮农组织食品价格指数*2022年10月平均为 135.9 点,环比基本持平,除谷物之外所有类别产品价格指数环比均出现下降。谷物价格指数的上涨抵消了植物油、乳制品、肉类和食糖价格指数的跌幅。与今年3月的最高值相比,10月指数下降了23.8点(14.9%),但与去年10月相比仍高出2.7点(2.0%)。

粮农组织谷物价格指数10月平均为 152.3 点 ,环比上涨 4.4 点(3.0%),同比高出 15.2 点(11.1%)。所有主要谷物的国际参考价格环比均有所上调。世界小麦价格上涨3.2%,主要反映出“黑海粮食倡议”的不确定性仍在持续。同时,美国由于产量下调而收紧供应,亦使小麦价格更加坚挺。国际粗粮价格环比上涨3.5%,主要由玉米价格4.3%的涨幅驱动。玉米价格走高的主要原因是美国和欧盟产量前景下调,阿根廷种植条件干燥,以及乌克兰是否能持续出口仍存在不确定性。受玉米价格走强的影响,国际高粱价格10月也上涨了3.0%。相比之下,全球大麦价格仅小幅上涨(0.3%),这是因为欧盟产量前景改善,继而导致全球供应放宽,抑制了价格的涨幅。国际大米价格10月仍保持上行,因为大批量来自亚洲的新米尚未进入市场,不过由于需求低迷,大米价格环比涨幅仅为1.0%。

粮农组织植物油价格指数 10 月平均为 150.1 点,环比下降 2.4 点(1.6%),同比下跌近20%。这项指数的持续走低反映了棕榈油、大豆油和菜籽油的全球价格下降,完全抵消了葵花籽油报价的涨幅。10月,国际棕榈油价格较前月小幅下跌,主要受东南亚持续高库存的拖累,尽管一些主要种植区的天气前景堪忧,也未能扭转跌势。与此同时,由于市场预期未来几个月供应充足,全球大豆油和菜籽油价格下跌。相比之下,国际葵花籽油价格在过去半年持续下跌后温和反弹,原因是地缘政治紧张局势加剧,乌克兰出口走廊未来仍存在不确定性。

粮农组织食糖价格指数10月平均为 109 点,环比下降 0.7 点(0.6%),同比则下降10.1点(8.5%)。2022/23年度全球供应前景乐观,再加上印度生产前景改善,导致10月世界食糖价格承压。不过出于对降雨阻碍巴西收获进度、推迟印度播种的担忧,食糖价格的环比跌幅受限。抑制世界食糖价格进一步下跌的另一个因素是强劲的进口需求,尤其是来自印度尼西亚和中国的进口需求。同时,巴西乙醇价格的上涨也吸引市场消耗更多甘蔗用于乙醇生产。