来源:中国农业品牌研究中心

一、前言

数千年的历史长河中,中国茶逐渐形成了绿茶、黄茶、红茶、白茶、乌龙茶和黑茶等六大茶类。其中,绿茶是历史上最早产生的茶类,而今,在我国茶产业中占着半壁江山。

2010年起,浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所《中国茶叶》杂志、浙江大学茶叶研究所、中国国际茶文化研究会茶业品牌建设专业委员会和浙江永续农业品牌研究院等机构联合开展的“中国茶叶区域公用品牌价值专项评估”公益研究课题。该项研究,依据“中国农产品区域公用品牌价值评估模型”(简称CARD模型1),采用科学、系统、量化的方法,经过对品牌持有单位调查、消费者评价调查、专家意见咨询、海量数据分析,最终形成评估结果。

据统计,历年参与评估的茶叶区域公用品牌,一半以上的品牌以绿茶为主。《2022中国茶叶区域公用品牌价值评估报告》1显示,获得有效评估的126个茶叶区域公用品牌中,产品为单一绿茶的品牌共计44个,以绿茶为主的多茶类品牌37个,另有3个品牌形成了“一绿一红”的产品格局。应世界绿茶大会邀请,浙江永续农业品牌研究院联合华巨臣茶产业研究中心,针对“2022中国茶叶区域公用品牌价值专项评估”公益课题中获得有效评估的84个绿茶类区域公用品牌,进一步开展数据挖掘与分析,并撰写《2022中国绿茶区域公用品牌价值评估报告》。

二、数据分析

本次获得有效评估的84个绿茶区域公用品牌,地域范围覆盖全国四大茶区13个省(市、自治区)。其中,来自江南产区的品牌达半数以上,共计55个;其次是西南产区和江北产区,分别为17个和10个品牌;华南产区仅有2个品牌。

根据CARD模型,品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数。下文,将根据CARD模型中各项指标,对本次获得有效评估的84个绿茶区域公用品牌进行数据分析。

1、品牌价值

品牌价值是品牌建设成效的综合体现。获得有效评估的84个绿茶区域公用品牌,品牌总价值1936.69亿元,平均品牌价值为23.06亿元,品牌价值最高值为79.05亿元,品牌价值居于平均值之上的品牌共计35个,占整体绿茶区域公用品牌数量的41.66%。

按照品牌价值大小区间分布进行比较,如图1所示,在此次评估中,品牌价值高于50亿元的品牌有5个,占比5.95%,其中2个来自浙江,品牌价值最高的是西湖龙井,为79.05亿元,其余分别是信阳毛尖(75.72亿元)、潇湘茶(68.42亿元)、洞庭山碧螺春(50.99亿元)和大佛龙井(50.04亿元);品牌价值处于20至50亿元的品牌数量最多,达到了36个,占比42.86%;品牌价值处在10亿元至20亿元之间的绿茶区域公用品牌共计23个,占比27.38%;品牌价值在10亿元以下的有20个品牌,占比23.81%。可见,高品牌价值的品牌凤毛麟角,居于品牌价值腰部的品牌占绝大多数。

图1 品牌价值区间分布

表1是本次获评的绿茶区域公用品牌价值排在前10位的品牌名单。由表可见,来自浙江的西湖龙井、大佛龙井和安吉白茶占据3个席位,四川以蒙顶山茶、峨眉山茶占据2个席位,河南、湖南、江苏、贵州和安徽等五省各有1个品牌。

表1 绿茶区域公用品牌价值前10位品牌(单位:亿元)

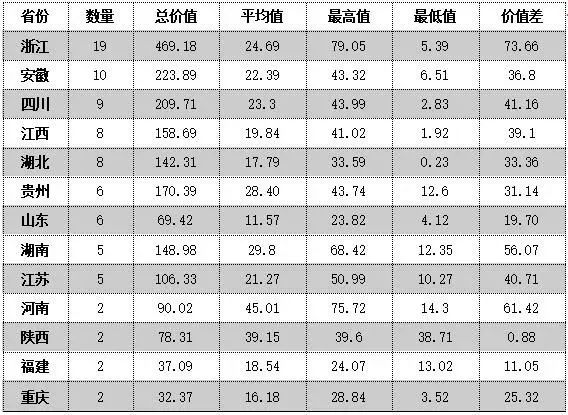

依据所属省份进行比较,如表2可见,获得本次有效评估的浙江、安徽、四川三省的绿茶区域公用品牌数量位列前三,分别为19个、10个和9个品牌,分别占比22.62%、11.91%和10.71%。该三省的绿茶区域公用品牌总价值也位列前三,分别为469.19亿元、223.89亿元和209.71亿元。从平均品牌价值来看,河南、陕西、湖南三省分别以45.01亿元、39.15亿元和29.80亿元的数值位列前三;浙江、安徽、四川三省由于有效评估的品牌数量多,且各品牌之间的品牌价值大小差异大,其平均品牌价值分别为24.69亿元、22.39亿元和23.30亿元,与整体绿茶区域公用品牌的平均品牌价值大体相当。相对而言,山东省的绿茶区域公用品牌的平均品牌价值较低,仅为11.57亿元。从各省绿茶区域公用品牌的品牌价值最高值来看,浙江、河南、湖南、江苏四省的品牌价值最高值在50亿元以上,重庆、福建和山东三省的品牌价值最高值相对较低,在30亿元以下;从品牌价值最高值和最低值的差额来看,浙江、河南和湖南三省的价值差较大,差额在50亿元以上,但来自陕西省的2个绿茶区域公用品牌,品牌价值差仅为0.88亿元。

表2 各省绿茶区域公用品牌的品牌总价值、平均值、最高值、最低值等比较(单位:亿元)

上述数据可见,浙江是绿茶大省,品牌数量多,且占绿茶区域公用品牌价值头部地位的品牌比重大。但也存在着一批品牌价值相对不高的品牌,价值差距显著,形成了高、中、低三档结构的浙江绿茶品牌生态体系。其次是河南、湖南两省,一家独大的特征较为显著。

2、品牌收益

品牌收益指的是在剔除生产环节的劳动收益,结合市场交换完成的最终零售价格,并充分考虑产品在再生产环节中的诸多不可控因素之后,以连续3年的数据统计得出的由品牌本身带来的收益。品牌收益的计算公式为:品牌收益=年销量×(品牌零售均价-原料收购价)×(1-产品经营费率)。

本次获得有效评估的84个绿茶区域公用品牌,平均品牌收益为14243.37万元,品牌收益最高值达到了51522.87万元。单位销量品牌收益是每公斤茶叶品牌溢价能力的直观体现。本次评估中,84个品牌的平均单位销量品牌收益为119.16元/Kg。

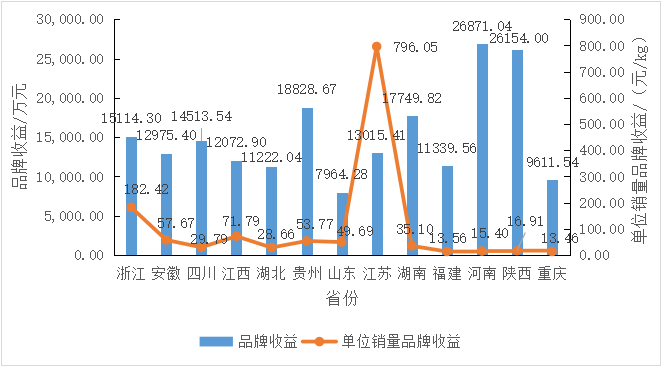

图2 各省获评绿茶区域公用品牌的平均品牌收益及平均单位销量品牌收益比较

按省份比较,如图2所示,河南省和陕西省获评品牌的平均品牌收益位于前列,均达2亿元以上;重庆市和山东省获评品牌的平均品牌收益分别为9611.54万元和7964.28万元,是获评的13个产茶省份中平均品牌收益较低的两个区域。从平均单位销量品牌收益来看,江苏省以平均796.05元/Kg的单位销量品牌收益高居榜首,表现出强劲的品牌溢价能力;其次是浙江,平均单位销量品牌收益为182.42元/Kg。除江苏、浙江两省以外,其余产茶省份的平均单位销量品牌收益均在百元以下;其中,河南和陕西两省的平均单位销量品牌收益仅分别为15.40元/Kg和16.91元/Kg,与其较高的平均品牌收益形成显著反差。可见,如河南、陕西等省绿茶区域公用品牌,以“薄利多销”形式,规模化成就整体的品牌收益,但品牌的单位品牌收益低,溢价不高。

表3是本次获评绿茶区域公用品牌中品牌收益排位前10的品牌。由表3可见,品牌收益位于前10的品牌中,来自浙江的品牌占3个,来自贵州的品牌占2个。西湖龙井、信阳毛尖、潇湘茶等三个品牌分列品牌收益前三,其余7个品牌的品牌收益也均在2亿元以上。但比较该10个绿茶区域公用品牌的单位销量品牌收益可见,每个绿茶品牌的溢价能力各不相同,最高为洞庭山碧螺春(2326.45元/Kg),最低的都匀毛尖(5.78元/Kg),跨度巨大。

表3 绿茶区域公用品牌的品牌收益前10位品牌(单位:万元)

按照单位销量品牌收益排序,前10位绿茶区域公用品牌中,来自江苏的品牌占4个,来自浙江的品牌占3个,另有2个品牌来自江西省,1个品牌来自贵州省。洞庭山碧螺春、镇江金山翠芽、西湖龙井分别以2326.45元/Kg、1220.23元/Kg和1075.00元/Kg分列前三甲;其余7个品牌的单位销量品牌收益从167.45元/Kg到999.17元/Kg不等,具体数据见表4。同时,该10个绿茶区域公用品牌的品牌收益最高达51522.87万元,最低为1344.62万元,跨度同样很大。

表4 单位销量品牌收益位于前10位的品牌(单位:元/Kg)

以上数据可见,江苏、浙江两省的茶叶区域公用品牌在品牌溢价能力上显著高于其它省份的品牌。洞庭山碧螺春、西湖龙井分别作为江苏、浙江两省的绿茶区域公用品牌代表,品牌收益与单位销量品牌收益双双表现强势。

3、品牌忠诚度因子

品牌忠诚度因子指的是消费者对品牌的认可及忠诚程度。该因子侧重于测算价格波动对消费者品牌忠诚的影响。在CARD模型中,品牌忠诚度因子=(过去3年平均售价-销售价格标准差)÷过去3年平均售价。

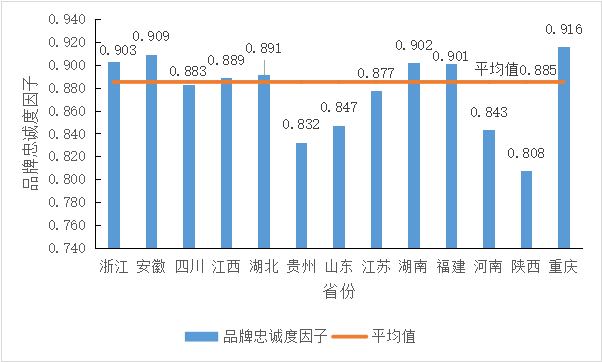

图3 2022年获评绿茶区域公用品牌的品牌忠诚度因子大小区间分布比较

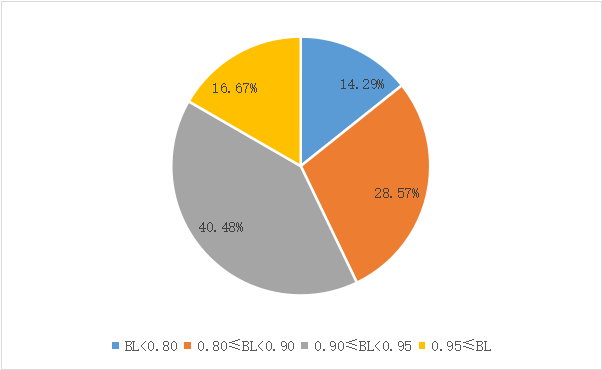

本次有效评估的84个绿茶区域公用品牌,平均品牌忠诚度因子为0.885。根据品牌忠诚度因子大小进行划分,如图6所示,品牌忠诚度因子在0.95以上的品牌共计14个,占比16.67%;品牌忠诚度因子在0.90至0.95之间的品牌数量为34个,占比40.48%;品牌忠诚度因子在0.80至0.90之间的品牌共计24个,占比28.57%;品牌忠诚度因子在0.80以下的品牌共计12个,占比14.29%,其中2个品牌的品牌忠诚度因子不足0.60。进一步分析品牌忠诚度因子位于0.80以下的12个绿茶区域公用品牌可见 ,该12个品牌的品牌忠诚度因子不高的原因,均为近三年的市场价格存在较大幅度的增长。

比较各省绿茶区域公用品牌的平均品牌忠诚度因子,如图4所示,浙江、安徽、江西、湖北、湖南、福建和重庆等7个省份的绿茶区域公用品牌的平均品牌忠诚度因子在整体平均水平之上。其中,重庆、安徽、浙江、湖南和福建等5省的绿茶区域公用品牌的平均品牌忠诚度因子在0.90以上。数据表明,该5省的绿茶区域公用品牌在近三年的市场销售中,维持在一个相对稳定的价格区间。陕西、贵州、河南和山东等4省的绿茶区域公用品牌的平均品牌忠诚度因子相对不高,数据表明,近三年其绿茶市场价格波动较为明显。

图4 各省获评绿茶区域公用品牌的平均品牌忠诚度因子比较

以上数据显示,大部分绿茶区域公用品牌的品牌忠诚度因子较高,具有较为稳定的市场价格;部分品牌因为近三年动态上调产品的市场价格,品牌忠诚度因子相对不高。产品价格上升,意味着供需出现新的格局,产品受欢迎程度加强,但品牌忠诚度因子过低的话,会导致消费者的品牌忠诚问题,需要谨慎对待。

4、品牌强度

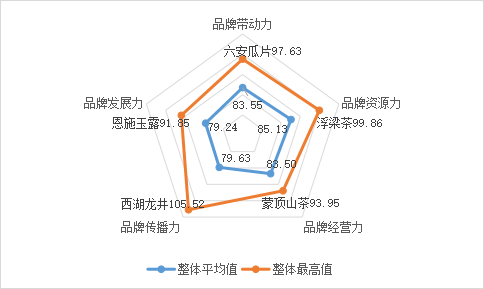

品牌强度及其乘数是由一组能够表现品牌稳定性和持续性的因子所构成,具体考察品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力等5个二级指标,是对品牌强度高低的量化呈现,体现品牌未来持续收益能力、抗风险能力和竞争能力的大小。

根据数据统计,本次获评绿茶区域公用品牌的平均品牌强度乘数为18.07。其中,品牌强度乘数最高的是西湖龙井,具体数值为19.68。具体分析品牌强度“五力”,如图8所示,84个品牌的平均品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力分别为83.55、85.13、83.50、79.63和79.24,相对而言,获评绿茶区域公用品牌在品牌发展力、品牌传播力两个指标上表现略为薄弱。

图5同时可见,在84个绿茶区域公用品牌中,品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力的最高值分别为97.63(六安瓜片)、99.86(浮梁茶)、93.95(蒙顶山茶)、105.52(西湖龙井)和91.85(恩施玉露)。

横向比较,品牌传播力的平均值与最高值之间的差距最大,跨度高达25.89。数据可见,我国绿茶区域公用品牌在品牌知名度、认知度和好感度三个指标上存在较大的差距。

图5 品牌强度“五力”的平均值、最高值比较

表5 品牌强度“五力”前10位的品牌

表5是本次评估中品牌强度“五力”各项指标排位前10的品牌排列表。由表5可见,西湖龙井、安吉白茶、六安瓜片和蒙顶山茶均出现4次,信阳毛尖、都匀毛尖、汉中仙毫和黄山毛峰均出现3次,表现出较强的市场竞争综合实力。

品牌传播力由品牌知名度、认知度和好感度所构成。数据统计,84个绿茶区域公用品牌近三年的平均品牌宣传与推广投入经费分别为3335.77万元、3671.07万元、和4590.12万元,呈现逐年上升态势。可见,我国绿茶区域公用品牌对品牌传播工作的重视程度在不断增加,品牌传播投入力度也在不断加强。

图6 不同价值区间绿茶区域公用品牌的平均品牌传播力和平均品牌宣传与推广投入的比较

按照品牌价值大小,对前10位、前20位、前50位以及整体绿茶区域公用品牌的平均品牌传播力和平均品牌宣传与推广投入进行比较。如图6所示,前10位品牌的平均品牌传播力最高达到了91.48,其平均品牌宣传与推广投入金额超过了1亿元;前20位、前50位以及整体品牌的平均品牌传播力呈现逐级减弱现象,平均品牌宣传与推广投入也同样逐级减少。数据显示,高价值的绿茶区域公用品牌对品牌传播工作的重视程度更高,相应地,品牌传播的有效性也相对明显,品牌传播力也更为突出。

三、现象与趋势

1、绿茶出口势头不减

据中国海关相关数据统计,如图7所示,2017年我国绿茶出口总量为29.68万吨,出口总额77.65亿元;2020年,绿茶出口总量和出口总额较上年度均略有下降;2021年,绿茶出口总量31.66万吨,出口总额96.83亿元,分别较2020年增长了6.37%和5.30%,并高于2019年出口情况。

图7 近5年全国绿茶出口总量和出口总额比较(数据来源:中国海关)

图8 获评绿茶区域公用品牌近三年的平均出口额和出口量比较

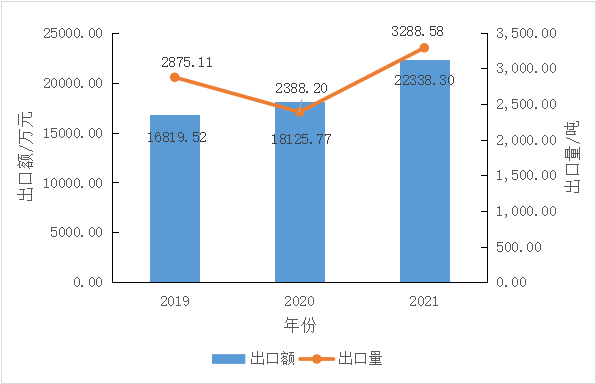

本次有效评估的84个绿茶区域公用品牌中,有63个品牌涉及茶叶出口,占比75.00%。其中,54个品牌填报了近三年的出口额及出口量数据。据统计,该54个绿茶区域公用品牌,2019年,其平均出口额为16819.52万元,平均出口量为2875.11吨;2020年,其平均出口额为18125.77万元,平均出口量缩减至2388.20吨;2021年,平均出口量升至3288.58吨,出口额达到了22338.30万元。整体与海关数据显示的出口趋势基本吻合。

可见,全球新冠疫情的爆发,短期内我国绿茶出口受到了一定的影响,但随着疫情常态化,我国的绿茶出口恢复至疫情爆发之前,并展现出了量价齐升的良好势头。

2、绿茶出口贡献大,但品牌溢价不足

绿茶的产业规模在我国茶产业中占据半壁江山,绿茶在我国茶叶出口市场也同样举足轻重,体现了重要的价值。据中国海关数据统计,2021年,我国茶叶出口总量41.61万吨,其中绿茶占76.09%;全年茶叶出口创收160.47亿元,其中绿茶贡献60.34%。无论是出口量还是出口额,绿茶所占比重均远超其它茶类。

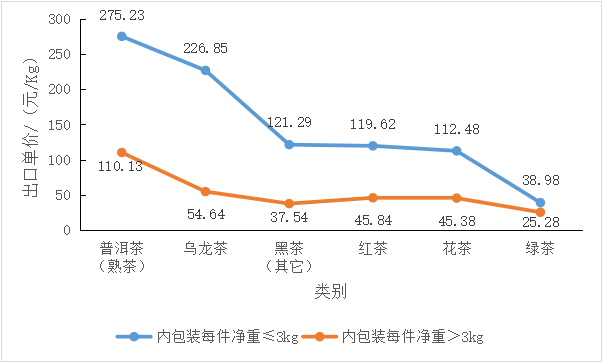

但从上述数据可见,绿茶的出口额贡献度不及出口量的贡献度。依据中国海关数据分析,如图9所示,2021年,内包装每件净重3公斤以下的绿茶,出口单价为38.98元/Kg,净重3公斤以上的绿茶出口单价为25.28元/ Kg,均远低于其它茶类出口单价。横向比较,出口绿茶所获得的市场溢价相对不高。

图9 2021年我国各类茶叶出口单价比较

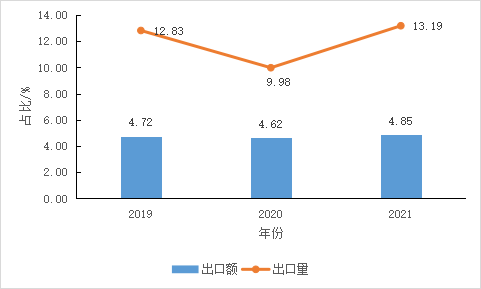

统计分析填报出口数据的54个绿茶区域公用品牌,如图10可见,近3年,该54个品牌的平均出口额占当年度平均销售总额的比重,分别为4.72%、4.62%和4.85%;平均出口量比重则依次为12.83%、9.98%和13.19%。

图10 获评品牌近三年的平均出口额、出口量比重比较

结合以上数据表明,国际市场解决了部分绿茶销售的问题,但通过出口所获得的品牌溢价较低。品牌溢价是品牌建设最根本的目标指标,如何解决未来国际市场中中国绿茶区域公用品牌的品牌溢价问题,成为亟待解决并寻求突破的大问题。

3、电商、直播等新媒体渠道助力绿茶销售

《2022 抖音电商茶行业洞察报告》显示,2021年,抖音电商茶行业交易规模在3月至12月的同比增幅为891%。《报告》显示,抖音电商行业商家直播场次与上年同比增幅88%,抖音电商直播带货也成为茶行业销售的新赛道。

2022年3月,抖音电商推出了“春茶巡游季”,围绕绿茶核心产区,为春茶销售加热。《2022淘宝直播“春茶”报告》显示,淘宝直播“春茶尝鲜季”活动期间,茶叶品类同比去年增长17%,订单量上涨26% 与之相关的主播人数同比增长17%,直播场次同比增长18%。可见,绿茶电子商务和电商直播发展迅猛,并助力了春茶季的绿茶销售。

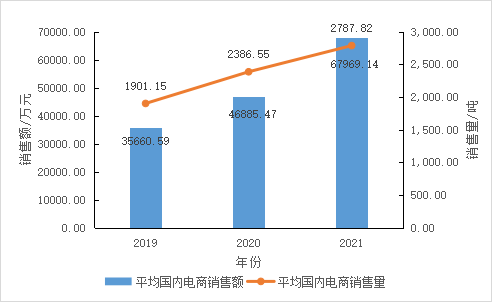

图11 获评品牌近三年的平均国内电商销售额、销售量比较

本次获评的84个绿茶区域公用品牌,有83个品牌已涉及电子商务,占比98.80%,其中81个品牌显示了电子商务数据。可见,除个别品牌外,绝大多数绿茶区域公用品牌都已开启了电商销售渠道。如图11所示,2019年,获评品牌的平均国内电商销售额35660.59万元,平均国内电商销售量1901.15吨;2020年,平均国内电商销售额和销售量分别提高至46885.47万元和2386.55吨,涨幅分别为31.48%和25.53%;2021年,平均国内电商销售额和销售量分别达到了67969.14万元和2787.82吨,涨幅分别为44.97%和16.81%。

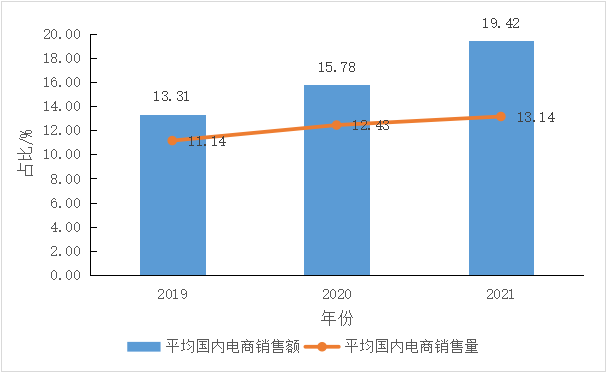

进一步比较近三年我国绿茶区域公用品牌的平均国内电商销售额、销售量比重,如图12所示,2019年,平均国内电商销售额比重为13.31%,平均国内电商销售量比重11.14%;2020年,平均国内电商销售额比重15.78%,较上年度提升了2.47个百分点,而平均国内电商销售量比重仅较上年度提升了1.29个百分点;到2021年,平均国内电商销售额比重提升至19.42%,较上年度增加了3.64个百分点,平均国内电商销售量比重13.14%,仅较上年度增加0.71个百分点。

数据显示,我国绿茶区域公用品牌的平均国内电商销售额比重高于销售量比重,同时,从两者的增长幅度比较可见,电商销售额增长速度也远高于销售量的增长。可见,我国绿茶区域公用品牌在国内电商销售上的品牌溢价水平在不断提高。数据从侧面反映出,电子商务在一定程度上有助于品牌溢价的提升。

图12 近三年获评品牌的平均国内电商销售额、销售量比重比较

4、绿茶的区域性消费特征显著

随着“南茶北引”“东茶西进”,绿茶在我国四大茶区均有种植、生产。由于绿茶生产、销售存在区域性、季节性、当年保存性等特点,同时,也由于消费者对红茶等其它茶类的需求增加,部分传统的绿茶主产区对茶产业结构进行调整,延伸发展“绿改红”、“绿改白”等,传统绿茶产区的产业结构、绿茶种植规模、品类份额等均在发生悄然变化。本次评估的84个绿茶区域公用品牌,就有近一半的品牌已然不局限于生产、销售绿茶了。

图13 获评品牌的销售区域覆盖比重比较

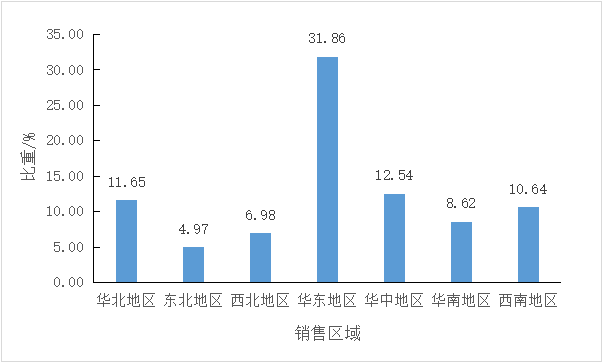

尽管生产格局处于动态调整过程中,但从国内消费市场来看,绿茶消费依然存在着一定的区域性特征。如图13所示,本次评估的84个绿茶区域公用品牌,31.86%的品牌的销售区域在华东地区,远高于其它区域;其次是华中、华北和西南地区,销售比重分别为12.54%、11.65%和10.64%。比较而言,销往东北地区的绿茶比重仅为4.97%。

以上数据可见,从整体看,绿茶消费市场主要在华东地区。这与绿茶主产区域主要集中在华东地区有一定关联,如江苏、浙江、安徽和山东四省均位于华东地区。在进一步数据分析中,我们发现,除个别省份绿茶区域公用品牌主销地不在本地区域外,大部分省份的绿茶区域公用品牌以本区域内销售为主场,呈现显著的区域性特征。

5、绿茶品牌的传播形式日趋多样化

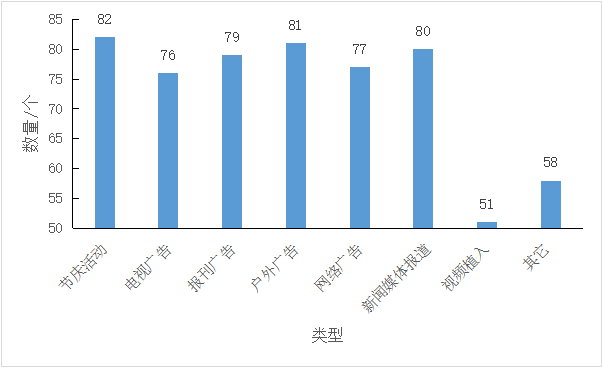

前文数据分析中提到,品牌传播力和品牌宣传与推广投入呈正相关关系。在实际策划与传播过程中,品牌传播力与传播形式、媒介选择的科学性、针对性等具有重要关联。根据本次评估调查统计,84个绿茶区域公用品牌普遍采用节庆活动(82个)、户外广告(81个)、新闻媒体报道(80个)以及电视、报刊、网络广告等多种传播方式,也有51个品牌采用了视频植入等形式进行传播(图14)。同时采用8种传播形式的的品牌共计35个品牌,占总体评估绿茶区域公用品牌数量的41.67%,采用5-7种传播形式的品牌共计44个品牌,占比52.38%。可见,绿茶区域公用品牌在传播形式上日趋多样化的组合选择,具有显著特征的是,97%以上的品牌都以策划举办节庆活动推广当地的绿茶区域公用品牌。

图14 获评品牌的各类传播方式数量统计

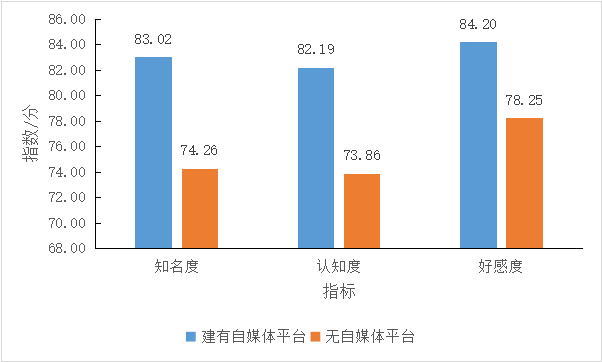

除以上传播形式之外,自媒体传播与运营在品牌宣传与推广中也起到非常大的作用。针对84个绿茶区域公用品牌,课题组调研了天猫旗舰店、京东旗舰店(电商旗舰店不仅是销售渠道,同时也是传播渠道)、微信公众号、微博公共账号以及抖音/快手等短视频账号的开设情况。统计发现,45个品牌建有1类及以上的自媒体平台,占总体品牌数量的53.57%。其中,同时开设4类自媒体平台的品牌4个(潇湘茶、越乡龙井、武当道茶、狗牯脑茶),同时开设3类自媒体平台的品牌3个(安吉白茶、浮梁茶、崂山茶),同时开设2类自媒体平台的品牌共计12个。进一步研究发现,40个品牌开设了微信公众号,占比47.61%;13个品牌开设天猫旗舰店,6个品牌开设了京东旗舰店,12个品牌设有抖音/快手等短视频账号,4个品牌开通微博公共账号。相对而言,绿茶区域公用品牌更重视在微信平台上的自媒体传播。

图15 是否建有自媒体平台的品牌的品牌传播力三级指标比较

自媒体平台是品牌对外统一发声的重要阵地,有助于提高品牌传播力。根据是否建有自媒体平台的情况,比较绿茶区域公用品牌的品牌知名度、认知度和好感度,如图15所示,建有自媒体平台的绿茶区域公用品牌在品牌知名度、认知度和好感度上均远高于无自媒体平台的品牌。同时,建有自媒体平台的绿茶区域公用品牌的平均品牌价值达到了28.86亿元,而无自媒体平台的品牌平均值仅为16.36亿元。数据显示,开设自媒体平台的品牌,其平均品牌价值远高于无自媒体平台的品牌。

结语

关于中国茶叶区域公用品牌的发展建议,我们在历年的《中国茶叶区域公用品牌价值评估报告》中已有阐述。通过对“2022中国茶叶区域公用品牌价值专项评估”中的84个绿茶区域公用品牌的数据再分析,结合当前国内、国际两大市场的绿茶消费特征,我们重点提出以下针对性建议。

1、绿茶品牌出海,亟待破局

长期以来,中国绿茶以大宗原料形式出口,用于拼配、再加工等,品牌溢价未能得到较好体现。绿茶,尤其是名优绿茶,是中国茶的重要表征,蕴含着丰厚的中国茶文化内涵。在中欧地理标志产品互认互保名录中,60个茶叶类地理标志产品,其中36个为绿茶,再加上2011年即被纳入中欧地标互保试点产品清单的“龙井茶”,共计37个绿茶地理标志产品拿到了通往欧盟乃至全球的通行证。在此前提之下,绿茶区域公用品牌应尽快抓住契机,从以往产品出口向品牌出海进行转变,树立中国绿茶的品牌形象,提高品牌的国际影响力和品牌溢价。

2、绿茶消费破圈,势在必行

绿茶生产、消费有一定的区域性特征,长久以来,各绿茶区域公用品牌形成了一个又一个较为固定的消费圈。因为消费圈的相对稳定,绿茶区域公用品牌通过开展周期性、传统化的宣传与推介活动,即可完成当年度的推广指标。但随着Z时代人群逐渐成为消费主流,绿茶消费必须打破固有舒适圈,主动向Z时代靠近,才能确保品牌穿越区域壁垒,进入更大、更多的地区与消费市场对接,提高市场占有率,扩大市场覆盖面,提升市场好感度,深耕核心消费市场,创新品牌价值,提升品牌溢价。

3、善用自媒体,掌握话语权

人人均为自媒体时代,品牌传播的主阵地从传统媒体转向了新媒体与自媒体。传统媒体更多被作为权威背书,而真正能够引爆话题的,通常是依托于互联网的社交媒体。尽管调查显示目前已有一半以上的绿茶区域公用品牌已在各类电商、社交、短视频等平台开设自媒体,但仍有近半的品牌处于互联网平台中的“自闭”状态。同时,我们也看到,已开设自媒体矩阵的品牌,也存在着运营不良的现状,自媒体价值未得到有效的利用与释放。绿茶区域公用品牌需要组建善于运营自媒体的人才队伍,或自建,或委托,以自媒体为品牌统一窗口,有效传达品牌的价值主张。

4、优化绿茶结构,科学构建品牌生态

近年来,传统绿茶产区谋划探索“绿改红”、“绿改白”等多种茶类齐头并进,在一定程度上提高了茶产业的经济收益。今年4月上旬,国务院发布了《关于加快建设全国统一大市场的意见》,在建立全国统一大市场的宏观背景之下,各省应统筹开展绿茶产业发展规划,构建绿茶区域公用品牌的生态系统。如具有高溢价能力的小而美的绿茶品牌可发展为名优茶品牌代表,而规模大、产品差异化不显著的品牌可纵深发展茶叶深加工等,避免各省市绿茶生产无序竞争,造成土地资源以及人力、财力、物力的交叉浪费。

[1] 胡晓云,魏春丽,陈韬略.2022中国茶叶区域公用品牌价值评估报告[J].中国茶叶,2022,44(5):23.

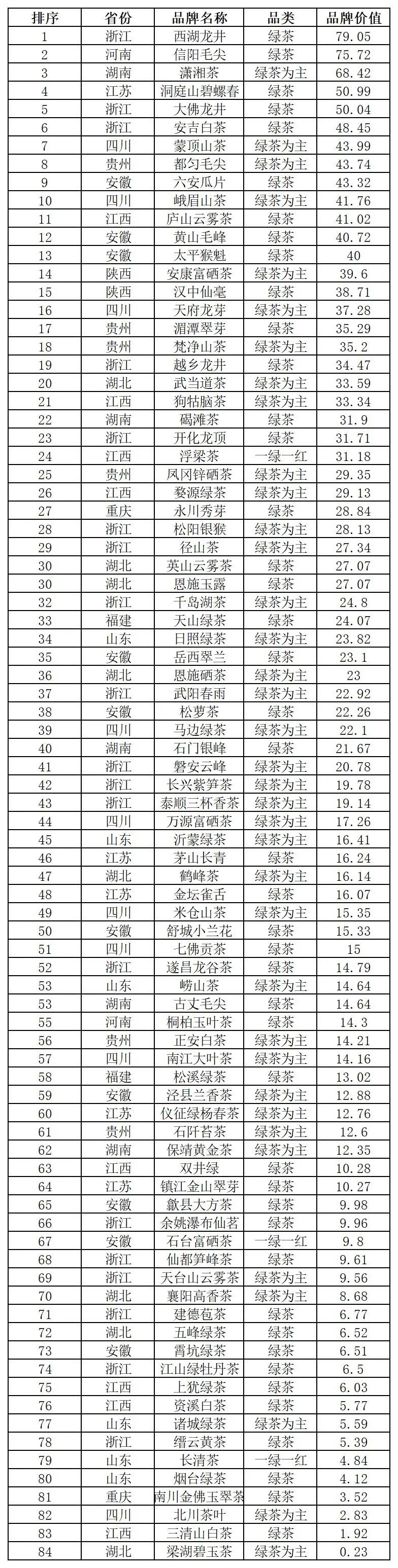

附2022中国绿茶区域公用品牌价值评估结果(单位:亿元)

声明:本研究中所估算之品牌价值,均基于本次有效评估的中国绿茶区域公用品牌持有单位提供的数据及其他公开可得的信息,并以“CARD模型”为理论工具与计算方法,协同数字化技术应用,对采集数据进行处理的结果。本评估所涉及的品牌只包括在中国内地注册、登记的绿茶区域公用品牌,不包括我国港澳台地区的相关品牌。