发展概述【定义与分类】

茶叶—是指采用适宜于制作饮料的山茶的一系列变种的芽叶和嫩梢,用可接受的方法加工和干燥后制成的干饮料。包括绿茶、红茶、乌龙茶、白茶、黄茶、黑茶;以及用上述茶类茶叶为原料制作的再加工茶(包括花茶、紧压茶等)。

茶在中国历史上有着悠远的历史。中国是茶叶的发源地,是世界上最早发现、繁育栽培茶树,加工、利用茶叶的国家,也是世界上最大的茶叶生产国、消费国和贸易国之一。自2005年超过印度后,中国成为了世界第一大茶叶生产国。中国茶叶生产在品种分布上,也呈现出明显的地域特征。根据农业部2009-2015年全国茶叶重点区域发展规划,中国茶叶生产划分为长江中下游名优绿茶重点区域、东南沿海优质乌龙茶重点区域、长江中下游特色及出口绿茶重点区域、西南红茶及特种茶重点区域四大区域。中国茶叶生产在品种分布上,也呈现出明显的地域特征。根据农业部2009-2015年全国茶叶重点区域发展规划,中国茶叶生产划分为长江中下游名优绿茶重点区域、东南沿海优质乌龙茶重点区域、长江中下游特色及出口绿茶重点区域、西南红茶及特种茶重点区域四大区域。根据陈宗懋主编《中国茶经》的分类法,分为:绿茶、红茶、乌龙茶、白茶、黄茶、黑茶。

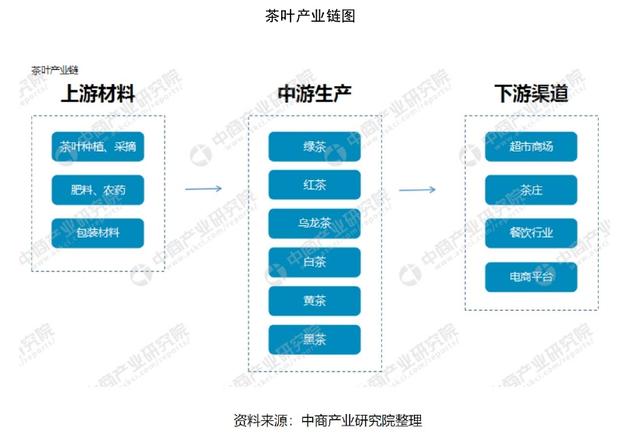

【产业链分析】

【行业地位与发展】

茶作为一种天然的绿色保健饮料,居世界三大饮料(茶、咖啡、可可)之一。当前世界上有50余个国家和地区种茶,饮茶风尚遍及全球。世界各国的茶树种质资源、栽培技术、茶叶加工工艺和饮茶习惯等,都是直接或间接地由我国传播去的。

中国是世界上最早发现和利用茶的国家。我国人民以茶叶为食、药品和饮料,有文字记载的历史已有四千多年。在漫长的历史中,茶由野生进化为人工栽培,由西南的原产地延伸大江南北,由药用演变为人们日常的生活饮料,并由饮料升华为修身养性、雅俗共赏的饮茶文化,推动了茶的广泛传播与茶业的持续发展。

【其他】

自原始社会开始人们采集、利用茶叶,尝试栽培茶树,至农业、手工业和商品经济发展后,茶叶需要量增加,茶树栽培才得以迅速发展并向外传播。20世纪70年代起,在单、双行条植基础上进行矮化密植速成高产栽培试验,对低产茶园采取改树、改土、改园等措施,开展综合丰产配套栽培模式试验。20世纪90年代初,推广优质、高产、高效益的“一优两高”茶叶配套栽培技术,促进了茶叶科学栽培进程与茶业生产发展。

茶叶含有丰富的营养成分和药效成分,因而被称为健康饮料。据科学家分析和鉴定,茶叶中含有300多种对人体有益的化学成分。这些化合物中有些是人体所必需的成分,称之为营养成分。如维生素类、蛋白质、氨基酸、类脂类、糖类及矿物质元素等,它们对人体有较高的营养价值。还有一部分化合物是对人体有保健和药效作用的成分,称之为有药用价值的成分。如茶多酚、咖啡碱、脂多糖等。这些都是人体中不可缺少的营养物质,饮茶可补充人们某种营养之不足,有利于促进入体的健康。

供需形势【市场需求】

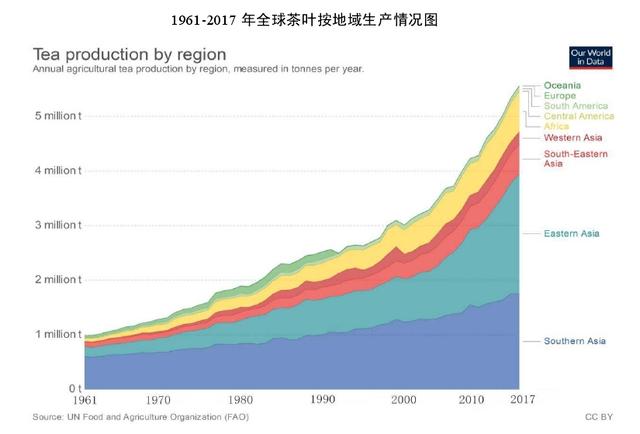

近年来,全球茶叶市场需求持续增长。其中,亚太地区的绿茶消费增长强劲,而北美、西欧的红茶市场也已发展成熟。据统计数据显示,2017年的茶叶产量约为557万吨。全球茶叶产量稳步增长,预计2018年全球茶叶产量为577万吨,到2020年产量将超600万吨。其中,中国、印度两国的茶叶产量位居世界前位。

【产量分析】

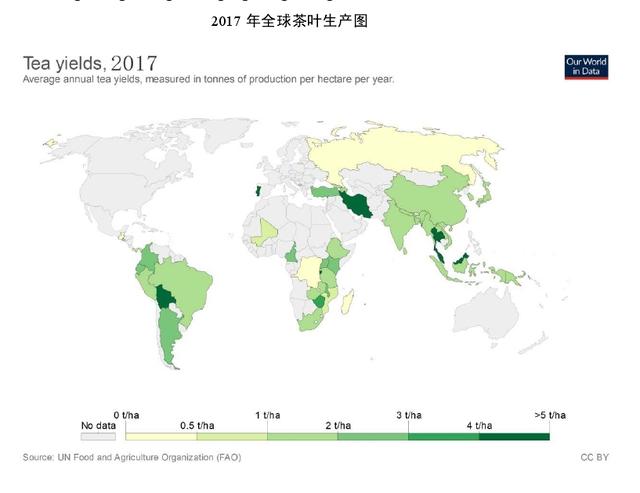

世界茶叶产区主要集中在亚洲、非洲和拉丁美洲。茶叶主产国包括中国、印度、肯尼亚、斯里兰卡、土耳其、越南、印度尼西亚、日本、阿根廷、孟加拉、乌干达、阿根廷、布隆迪、伊朗、马拉维、泰国等。据FAO-IGG统计可知,2014年茶园采摘面积增加的国家有中国、肯尼亚、孟加拉、布隆迪、泰国和乌干达;茶园采摘面积持平的国家有印度、土耳其、越南、马拉维、伊朗、阿根廷等;茶园采摘面积减少的国家有斯里兰卡、日本和印度尼西亚;茶叶产量除印度尼西亚、伊朗、日本、马拉维等下降外,上述其他国家的茶叶产量均有一定程度的增加。

【消费格局】

虽然世界茶叶的产量逐年上涨,但是世界茶叶消费也保持增长的态势,尽管增长幅度较小。据国际茶委会的统计,2007年世界茶叶消费量为372.8万吨,到2016年达520.6万吨,十年间增长了147.8万吨,增长了39.65%。

据数据显示,2017年全球茶叶消费量约为544万吨,预计2018年消费量为567万吨,到2020年全球茶叶消费量将超600万吨。

进出口分析【国际进口贸易】

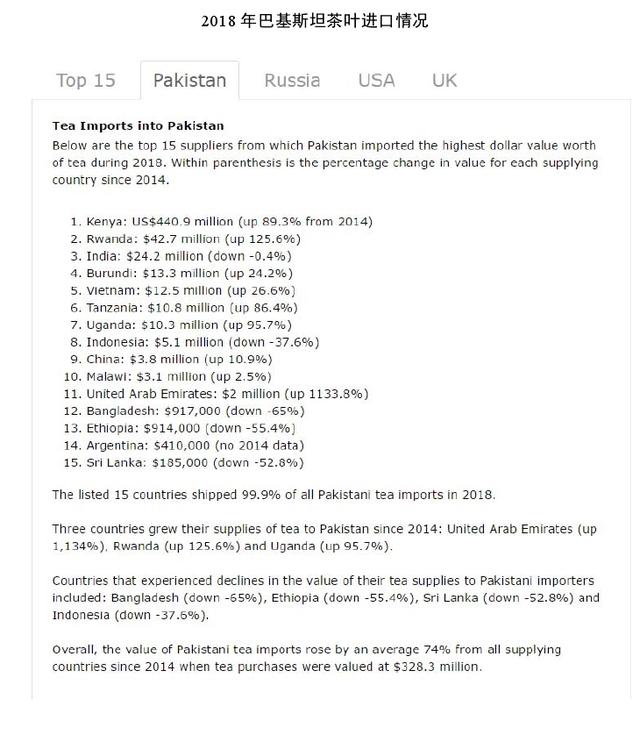

2007年世界茶叶进口量为150.0万吨,到2016年达171.8万吨,比2007年增长了21.8万吨,增长了14.5%。十年间,除了2007年与2009年进口量较低外,世界茶叶进口同出口一样,保持平稳增长,全球茶叶进口保持4%的速度增长,主要来于亚洲和非洲,其中,亚洲的茶叶进口增长9%,主要来于巴基斯坦、阿富汗、伊朗、伊拉克和阿联酋,而非洲的茶叶进口增长7%,主要来源于埃及、摩洛哥、毛里塔里亚和苏丹。2016年世界茶叶进口整体上呈上升态势,除了英国和阿联酋外,全球前十大茶叶进口国比上一年进口都有所增长,英国主要原因是脱欧对英国经济造成的一定的影响,石油的下跌,增加了阿联酋的管理成本,其转口贸易经济优势不再凸显,中东其它国家直接从产茶国进口的趋势加大,尽管俄罗斯进口比去年有所增长,但其增长幅度很小,其主要原因与俄罗斯卢布的汇率不稳定性和俄罗斯经济低迷有关。从全球进口的国别来看,茶叶进口排在第一的是巴基斯坦为17.38万吨,巴基斯坦首次成为全球第一大茶叶进口国。其次是俄罗斯为16.00万吨,美国13.11万吨,英国10.72万吨,埃及8.85万吨,伊朗6.54万吨,等等。

【国际出口贸易】

目前,世界茶叶出口量排在第一位的仍是肯尼亚,达48.03万吨,占27%,其次是中国,为32.87万吨,占18%,第三是斯里兰卡,28.09万吨,占16%,印度21.84万吨,越南14.20万吨,阿根廷7.82万吨,等等。中国茶叶出口再次超越斯里兰卡,跃居世界第二。除了肯尼亚、中国、越南和阿根廷外,前十大出口国的茶叶出口比上一年都有所减少。世界茶叶出口金额排名第一的为中国,为14.85亿美元,其次是斯里兰卡为12.11亿美元,肯尼亚为11.90亿美元,印度为6.35亿美元,越南为2.36亿美元,印度尼西亚为1.13亿美元,等等,日本虽然出口量没有排在世界前十名,但出口金额排在世界前7名,2016年肯尼亚茶叶出口金额首次低于斯里兰卡居第三位,这正说明日本茶叶出口均价较高,而肯尼亚茶叶出口均价较低,2016年世界十大茶叶出口国中,除了中国、越南、日本和乌干达外,其余国家的出口金额比上一年都有所减少。

从出口额的角度来看,2017年世界茶叶出口额最高的国家是中国,其次是斯里兰卡,肯尼亚位列第三。自2013年以来增长最快的茶叶出口国是:日本(增长86.7%),美国(增长39.9%),中国(增长29.3%)和荷兰(增长22.1%)。那些出口茶叶销售下降的国家有以下国家:越南(下降46%),印度(下降27.6%),印度尼西亚(下降27.5%),英国(下降26.1%)和阿根廷(下降)-18.2%)。

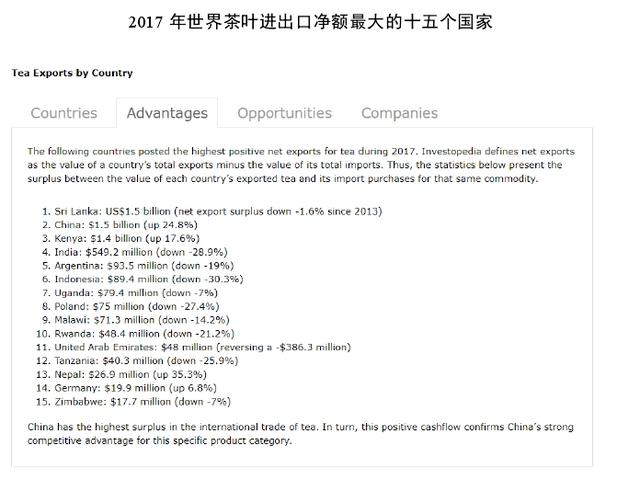

从2017年发布的各个国家茶叶净出口净额(净出口被定义为一个国家的总出口额减去其总进口额的价值),中国是国际茶叶贸易顺差最高的国家,这种积极的现金流确认了中国在国际茶叶贸易中的强大竞争优势。

【国内进出口贸易】

目前,中国茶叶出口存在着许多问题,其中最大的问题是由于进口国规定的各种技术性贸易壁垒阻碍我国茶叶的出口。摩洛哥自2004年开起对从中国进口的绿茶进行农残项目检测,并于2015年要求所有以摩洛哥为进口国的茶叶必须出具由出口国检验检疫部门签发的英文版检验证书。2006年,日本实施的肯定列表制度把茶叶的农药残留分成三类进行检测,该制度最主要强调了“最大限量标准”和“一律标准”这两项,如果没有达到指定的要求,将不允许进入日本境内,从2004年到2014年,中国在出口日本的茶叶中其出口量和出口额都有明显的下降,降幅分别为60.96%和27.73%。

随着绿色、安全理念的深入人心,在茶叶上面也是同样如此,虽然目前我国对茶叶的质量有了明确规定,也有470多项质量检测项目,但相对于欧洲、美国及日本等发达国家的标准来说还比较低。我国2017年6月18开始实施的《GB2763-2016食品安全国家标准》规定,允许茶叶中最大农残限量为15mg/kg,比美国环保局几乎同时发布的关于茶叶中喹螨醚9mg/kg的最大限量还高。另外,加上我国茶叶从种植到生产,出口企业以及茶叶的进口国和地区存在着不对称的因素,其中政策,标准技术等尤为突出,因这些因素的影响,,导致我国茶叶质量的提高速度方面相对于欧洲、日本等发达地区较为缓慢,制约了茶叶的种植、生产以及出口等,以至于达不到国际市场的要求,在国际市场上的竞争优势不强。

市场状况【运行状况】

近年来,国内茶叶市场呈现繁荣景象。在茶文化和茶健康的推动下,我国茶叶消费热点不断,出现了多茶类共同发展的趋势,茶叶效益不断提高。据中国茶叶流通协会报道,2017年国内茶叶年消费量达到190万吨,增长为4.40%;市场销售额达到2353亿元,增长9.54%;销售均价为123.84元/公斤,同比增长4.93%。从调研数据看,92%的产区表示销售量有所上升或持平,8%的产区表示销量有所下滑。高端礼品茶销售方面48%的产区与去年同期持平,24%的产区销量上升,28%的地区销量下滑。绿茶仍是市场上的主导茶类,黑、红、白茶增速较快。

茶产业正步入转型的深水区,新技术的普及使“泛在商务”在社会范围内推广,消费者可实时掌握各类行业资讯,呈现出明显强于以往的对茶产业的主导性和驾驭力。纵观整个茶叶消费市场的变化,传统业务模式随着消费市场的变动,在近几年受到颠覆式冲击,进而催生了前所未有的转型变革。当前变革升级时期,传统的经营模式和规则正不断被改写,创新、跨界以及信息化铺就了茶产业发展的新途,并大大影响了茶叶消费市场当前及未来的运作方式。但同时,万变不离其宗,面对日新月异的技术,行业的应对始终没有脱离人、货、场这三大本质性的商业核心元素的重置,并不断通过自身的调整建立更为紧密的关系。2017-2018年,我国茶叶消费市场主要经济指标平稳运行,供需关系主导下的市场结构调整不断深化,茶叶企业通过深耕通路和广泛跨界开展营销推广促进销售,消费市场的关注重点更加倾向“人”、“货”、“场”商业三要素的重置,消费者对茶叶品牌消费呈现越来越高的偏好,整体呈现出平稳的发展态势。

2017年茶类生产结构小幅调整,干毛茶产量中绿茶占比基本稳定,为62.05%;乌龙茶占比继续下降,为10.65%;红茶、黑茶(不含普洱)占比小幅提升,分别达到12.37%、8.58%。其中,绿茶产量约162.21万吨,同比增长7.49%;红茶、黑茶(不含普洱)、白茶产量约分别同比增长8.60%、9.55%和36.93%,分别达到32.35万吨、22.44万吨、2.77万吨;乌龙茶产量约为27.84万吨,同比增长2.66%。普洱茶产量约为13.33万吨,同比增长2.54%。2017年名优茶产量继续突破100万吨。

【市场价格】

从全球范围来看,世界茶叶出口价格依然低迷,始终在3美元/公斤左右徘徊,根据世界各主要茶叶出口国的海关数据统计,2016年日本的茶叶出口均价最高,达到25.58美元/公斤,其次是土耳其为4.67美元/公斤,而中国出口均价为4.52美元/公斤,中国出口均价的提升主要由于高档名优茶的出口拉升了出口价格,尤其是普洱茶和绿茶的出口。斯里兰卡出口均价为4.31美元/公斤,比上一年的4.32美元/公斤略有减少,印度为2.91美元/公斤,肯尼亚为2.48美元/公斤,这显然与非洲廉价的劳动力有关,越南的出口均价更低,为1.66美元/公斤,这主要原因是越南茶叶出口主要是原料为主,甚至茶叶鲜叶直接出口到邻近国家。而世界茶叶拍卖市场的价格更低,主要以出口茶叶原料为主,从2007年的166美分/公斤增长至2016年的229美分/公斤,十年间仅增长了38.0%,如果考虑到生产成本及通货膨胀指数,世界茶叶上的拍卖价格基本上无太大的变化,而2016年拍卖均价比上一年下降了16%。

全年四个季度茶叶生产者价格指数分别为105.02、101.60、102.63、100.78。春茶期间干毛茶平均价格同比上升8.73%;其中绿毛茶均价同比上升10.26%;乌龙茶和红毛茶均价分别同比上升13.86%、7.20%。2017年全年干毛茶均价约为每千克71元。名优绿茶销售方面,58%的产区价格同比上升,仅9%的产区价格有所下滑;大宗绿茶均价基本与去年持平,约为每千克76元,54%的产区售价同比上升。乌龙茶整体均价继续保持平稳,每千克茶价在100元左右。红茶价格初步统计,每千克60元及以下、60~200元和200元以上销量比为10∶5∶3,较去年的10∶4∶2,每千克60元及以下的红茶占比有所减少。黑毛茶(不含普洱茶)、普洱成品茶每千克均价分别约为28元和89元。

据海关统计,2017年我国茶叶出口35.5万吨,金额约16.1亿美元,平均单价4531美元/吨,同比分别上升8.08%、8.40%和0.30%。其中,绿茶出口29.4万吨,金额11.3亿美元,同比分别上升8.78%和6.49%,均价3849美元/吨,同比下降2.10%;红茶出口3.6万吨,金额约2.8亿美元,均价7801美元/吨,同比分别上升7.29%、8.24%和0.88%;乌龙茶出口16182吨,金额约1.1亿美元,均价7284美元/吨,同比分别上升1.44%、31.28%和29.41%;花茶出口6164吨,金额约5093万美元,均价8261美元/吨,同比分别上升6.22%、6.69%和0.44%;普洱茶出口2717吨,同比下降7.50%,金额2949万美元,均价10854美元/吨,同比分别上升12.20%和21.29%。

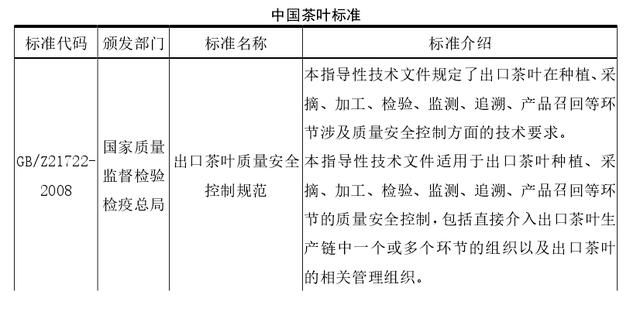

农业标准【全球主要组织标准】

60年代末至70年代,ISO/TO34/SO8围绕组织制定红茶标准,进行了大量调查分析、试验研究,在70年代中先后推荐出ISO1572等标准,现行标准如下:(1)ISO1572-80茶-已知干物质含量的磨碎样品的制备;(2)ISO1573-80茶-103时质量损耗的测定;(3)ISO1574-80茶-水浸出物的测定;(4)ISO1572-87茶-总灰分的测定;(5)ISO1576-88茶-水溶性灰分和水不溶性灰分的测定;(6)ISO1577-87茶-酸不溶性灰分的测定;(7)ISO1578-80茶-水溶性灰分碱度的测定;(8)ISO1839-79茶-取样;(9)ISO3720-86红-规格;(10)ISO3720-86(附录)茶粗纤维测定方法;(11)ISO3103-80茶-用于感官检验的茶汤的制备;(12)ISO6078-82红茶-术语。

速溶茶规格及检测方法:70年代末TC34/SC8就着手制定速溶茶的规格。1982年首先推荐出ISO6770-82速溶茶自由流动堆积密度和紧密堆积密度的测定;1984年推荐ISO7516-84速溶茶取样方法;1989年又通过ISO7514-89速溶茶总灰分测定、ISO7513-89速溶茶水分测定、ISO6709.2速溶茶规格。配套完成了速溶茶产品规格标准和检验方法标准。速溶茶规格中规定了固体型速溶茶的定义和化学特征要求,并规定水分最高限量为6%,灰分最高限量为20%。

国际食品法典委员会(CodexAlimentariusCommission,简称CAC)是由联合国粮农组织和世界卫生组织共同建立,以保障消费者的健康和促进食品贸易公平为宗旨的政府间制定和协调食品标准的国际组织。在CAC分类表中,茶叶属于天然饮料大类,因此都是参照天然饮料的标准来规定茶叶中农药残留限量标准、茶叶产品污染物和茶叶产品添加剂的检测程序和评估标准。CAC标准中涉及到茶叶的标准共有5项,其中4项是方法标准,1项是安全质量标准。CAC已先后制定了18种关于茶叶中农药最大残留量的标准,但随后又撤销了其中的2种,因此目前共有16种有效的茶叶中农药最大残留量标准。CAC成员国可以参照遵循这些标准,部分成员国,比如美国、日本、韩国等,甚至直接使用CAC标准。

【主要贸易国标准】

【中国与国外标准主要差异】

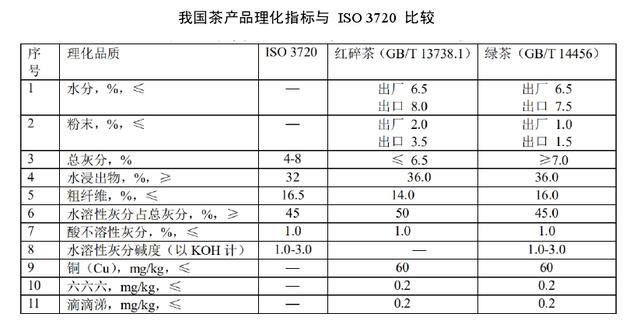

理化品质是茶叶的内在质量要素,目前还主要依靠仪器的检测来测定。常见的茶叶理化品质指标有水分、粉末、总灰分、水浸出物、粗纤维、水溶性灰分、酸不溶性灰分和水溶性灰分碱度等化学成分。针对不同的茶叶种类,我国规定了不同的理化指标,主要有绿茶、红茶、第一套红碎茶、第二套红碎茶、第四套红碎茶、无公害食品茶叶、花砖茶和茯砖茶等等,这里主要针对红茶的理化指标进行分析。我国标准中对于“总灰分”,“水浸出物”、“酸不溶性灰分”和“水溶性灰分碱度”等4项指标的规定基本与ISO3720标准持平;对于“粗纤维”和“水溶性灰分”两项指标的规定甚至超过了ISO3720设定的标准;此外,我国还新增加了对“粉末”和“水分”两项理化品质指标的规定,而ISO3720未对此作出规定。总的来说,我国制定的茶叶理化品质标准高于ISO3720标准。

知名企业【国际企业】

川宁是奢侈品牌茶叶第一位,英国茶文化的代表性品牌。现已行销115个国家,每一秒都有222杯川宁茶被世界各地的消费者品尝。1706年,川宁品牌的创始人托马斯·川宁(ThomasTwin-ing)第一次将“饮茶文化”带到了伦敦,在伦敦斯庄特街(216Strand)开设了首家川宁专卖店。通过分享他的爱茶之道,他让茶在英国迅速受到追捧,使得喝茶变成一种最流行的时尚。当时的茶价格昂贵,100克的珠茶就要卖到160英镑,成为了皇室贵族和上流社会彰显身份的一种饮品。这家超过300年历史的伦敦川宁茶店,至今依旧正常营业。作为川宁品牌的象征,这家店不仅见证着英式茶文化的发展,也展现着川宁品牌对茶特有的热爱和专研。在茶店里,有专为顾客设置的茶吧,还保留着一个“川宁茶历史博物馆”,供消费者边品茶边在博物馆探寻川宁茶的渊源。现在川宁旗下有超过500种口味拼配茶,可以说把茶类拼配的多样性做到了极致。川宁根据市场和消费者需求开发各类茶品,包括代表英国茶文化的经典红茶系列,针对年轻市场开发的果香花草茶系列、2010年针对全球绿茶大热潮流推出的绿茶系列、针对中国市场的中国茶系列和针对消费者保健需求的功能茶和搭配茶品的茶配件等等。川宁一直在开发拼配新品,传统茶叶中创新时尚饮品,秉承高质、健康和多样性,得到全世界115个国家的消费者的青睐。可以看出川宁的产品结构具有标准化、规范化的特点,而中国茶叶对茶叶的分级制度,对于缺乏茶知识的消费者而言,很难鉴别数千个茶叶品种的品类特征,更不可能分辨出茶叶特级、一级、二级的区别了。品牌对消费者品质鉴定的能力要求越高,就使得消费门槛越高,消费群体就越小众,在传播时的壁垒也就越高。对于开拓年轻市场的巨大潜力,川宁的做法或许值得借鉴。参考川宁微商城可以看出川宁的定位是奢侈茶品。常规商品,同样规格:50克/25片,红茶类的定价为34.6元,果香花草茶的定价约为41元,绿茶中的柠檬绿茶的定价为37.8元,茉莉花绿茶的定价为36.5元。礼盒装散茶,规格:100克/罐,豪门伯爵红茶、锡兰红茶、威尔士王子红茶、大吉岭红茶的定价为98元,英式早餐红茶、仕女伯爵红茶的定价为95元。大叶白金系列(金毫英式早餐红茶、双季大吉岭红茶、缤纷薄荷叶茶、异国风情姜芒绿茶、醇煎绿茶、英伦茗香伯爵红茶),规格:30克/15袋,定价60元。可以发现,川宁在保持品质稳定的前提下,也对定价进行了规范化、标准化。单从红茶价格来看,川宁散茶定价为980元/公斤,其大叶白金系列更是达到了2000元/公斤。国内茶叶市场定价混乱,金骏眉定价从每斤几十元到几千元不等;而立顿红茶的定价为225元/公斤。由此可以看出,川宁奢侈茶品的定价与其塑造的贵族形象相契合。

“立顿"是全球最大的茶叶品牌。已经被联合利华收购,立顿它既代表茶叶的专家,又象征一种国际的、时尚的、都市化的生活。一百多年来,立顿始终保持着历代相传的优良品质和芳香美味。

英国立顿采用“工业化产品+大众化品牌+商超货架”的经营模式,对茶叶这个农产品进行机械化规模化的生产和加工,根据不同地域的茶的消费特性,以茶包和调味料茶为中心开发了不同风格与口感的茶产品,生产出如欧式伯爵、日式煎茶和韩式麦香等适宜当地人口味的产品,迅速融入了当地市场。立顿还专门设立茶叶研究所,对茶叶产品进行革新性开发,利用茶叶拼配技术将不同种类的茶叶与果香进行拼配,使茶叶拥有复合的风味与口感。另一方面,茶叶包、速溶茶和泡袋茶等新的饮茶形式的推出在一定程度上解决了传统茶叶需要较长时间冲泡、冲泡后产生的废渣难以清理的问题,使茶的生产、销售和消费脱离了简单的“农产品”的范围,在保证茶的质量的同时,有效地进行大规模生产,确保了稳定的产量和供应。在营销方面,立顿也努力突破传统的营销模式,注重情感营销。在进入中国市场后,2009年立顿推出“玩味下午茶”免费送茶活动以及“连连抱”网络活动,以传递温暖、乐享工作为宣传标语使自己的产品被年轻一代消费群体熟知并接受,提高了知名度,打开市场。

“立顿最经典的红茶在中国的市场占有率很高,当然因为红茶消费仅占中国茶叶消费的10%左右,所以中国总体销售额在立顿全球的销售额中占比并不高;而在绿茶方面,由于中国的消费者还是习惯以散茶的方式来消费,袋装立顿茶的市场占有率并不高,但立顿是首个采用高标准、规范销售方式的绿茶品牌,并且逐渐带动了中国本土茶叶的品牌化和袋装的日常化。”

【国内企业】

谢裕大茶叶股份有限公司主要从事茶叶研发、种植、加工和销售。目前,公司拥有世界最大的黄山毛峰绿茶单厂生产基地,拥有签约生态茶园2万多亩,拥有大型茶叶加工基地3个,清洁化、标准化、智能化加工流水线7条,并拥有黄山首家茶叶博物馆“谢裕大茶叶博物馆”。公司产品主要包括绿茶、红茶和花茶三大茶类,其中绿茶包括黄山毛峰、太平猴魁、六安瓜片三大品类,红茶包括祁门红茶。据中商产业研究院数据库显示,2017年谢裕大营业收入达17664.56万元,较2016年增长近20%。净利润方面,2017年公司净利润为923.6万元,较2016年增长3.7%。

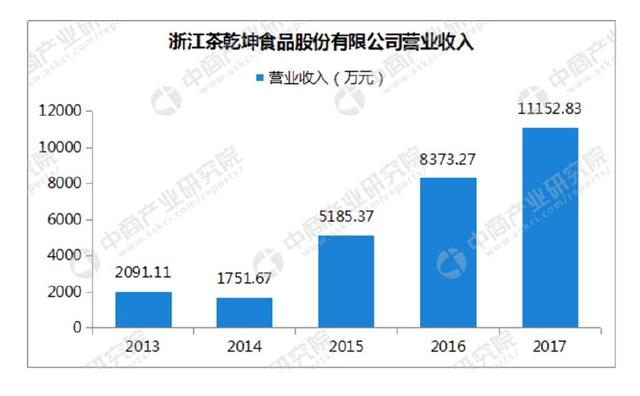

浙江茶乾坤食品股份有限公司是一家集茶叶研发、生产、销售于一体的现代农业科技企业,集合中国丰富的优质茶资源。公司聘请了国内外知名的茶学、制造、安全品质管理等方面的专家,组建了强大的研发顾问团队,已开发出中国名茶、茶饮料原料、健康茶、果味花草茶四大系列三十多个品种,并已获得几十项国家专利。公司目前是浙江省农产品加工示范企业、浙江省清洁生产企业、浙江省农业科技企业、湖州市十大重点农业龙头企业。据数据显示,2017年茶乾坤营业收入达11152.83万元,较2016年增长33.2%。净利润方面,2017年茶乾坤净利润达1089.1万元,较2016年增长47.1%。