我国香蕉市场与产业调查分析报告

中国热带农业科学院科技信息研究所

我国是世界第二大香蕉生产国和消费国,仅次于印度。香蕉是全球贸易量最大且涉及贸易国家和地区最广泛的热带水果。全球有130多个国家种植香蕉,亚洲是全球最大香蕉生产和消费区域。拉丁美洲是全球主要香蕉出口区域,出口量占全球的3/4左右。

我国“三区三州”深度贫困地区也有香蕉种植,如凉山州、怒江州等,但因当地经济发展较为落后,缺乏相关产业数据信息。为摸清“三区三州”香蕉产业发展情况,研究团队于2019年11月赴凉山州开展了香蕉产业情况调研。经调研,2019年凉山州香蕉种植面积为5万亩,产量为4万吨,主要分布在会东、宁南、布拖、金阳等金沙江流域低河谷沿岸,会东是凉山州最大香蕉产区,约1万亩,布拖和金阳是香蕉产区中的贫困县,各约3000亩,总体上凉山州香蕉种植规模较小,呈零星分布状态,主栽品种为粉蕉(当地人称“小米蕉”或“米香蕉”)。香蕉产业对凉山州脱贫增收效果较好,但因种植区域受限,难以扩大规模种植,成为县域支柱产业可能性较小,但不失为脱贫增收的特色品种,可以因地制宜发展,带动部分村落脱贫致富。

一、香蕉产业发展现状

(一)生产

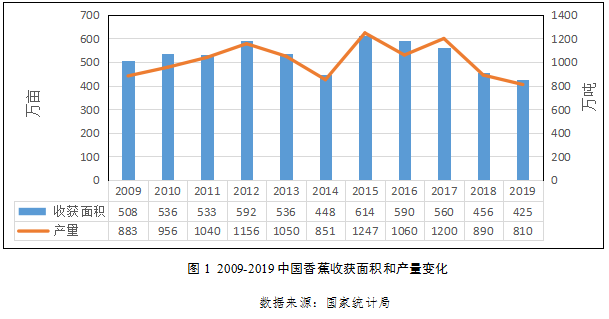

1. 近年来收获面积和产量逐年下降。2009-2019年,我国香蕉收获面积多在500万亩以上,自2015年以来香蕉收获面积和产量呈现逐年下降趋势。2014年受台风影响,主产区收获面积减少88万亩,香蕉供不应求,刺激了蕉农扩种热情,2015年收获面积和产量达到了近十年最高值614万亩和1247万吨。近两年因香蕉枯萎病发病率高、生产成本较高和其他经济作物竞争性用地影响,造成行情较好反而收获面积和产量缩减(图1)。

2. 主产区面积和产量下降,栽培品类和品种趋同。

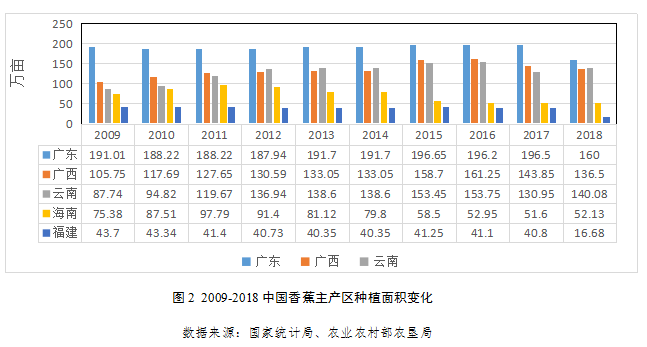

(1)各主产区种植面积和产量不同程度呈现下降趋势。我国香蕉主要分布在广东、广西、云南、海南、福建、台湾等省(区)。2009-2018年,我国香蕉各主产区种植面积总体上呈先增后降趋势。2019年我国香蕉主产区种植面积比2018年略有减少,其中广西和云南产区相对减少较多(图2)。

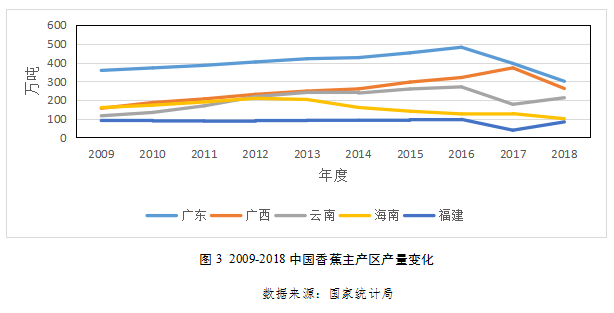

2009-2018年,我国香蕉五大主产区产量,广东位居第一,广西多数保持第二,云南多数保持第三,海南从2009年的第二位下降到第四位,福建一直位居第五位(图3)。

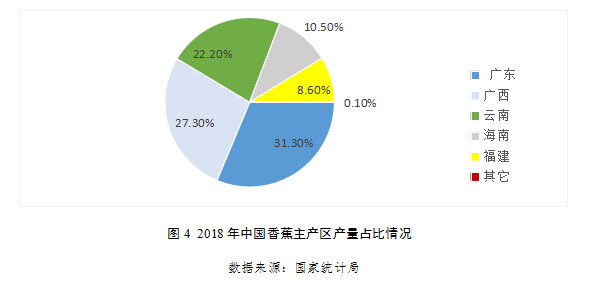

我国香蕉五大产区的产量占全国的比重一直保持在90%以上,2018年占比为99%,五大产区产量全国占比依次为广东(31.3%)、广西(27.3%)、云南(22.2%)、海南(10.5%)、福建(8.6%)(图4)。

(2)各主产区主栽品种趋同,形成不同季节优势产区。随着香蕉的产业化发展,除福建产区主栽当地特色的天宝蕉外,各大产区主栽品类和品种趋同,近几年主要栽培品类为香(芽)蕉和大蕉,香(芽)蕉主栽品种为巴西、南天黄、桂蕉1号、粤优抗1号等,大蕉主栽品种为粉蕉。经过香蕉产业不断调整,形成了以广西和福建为主的秋季优势产区,以云南为主的冬季优势产区,以及海南和广东为主的夏季优势产区。

(二)消费

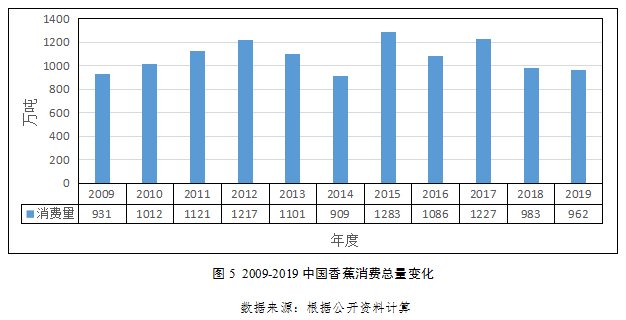

1. 消费受生产影响,周年上市,以鲜食为主。香蕉是仅次于苹果、柑橘、梨的我国第四大宗水果。2009-2019年我国香蕉市场稳步发展,年消费量在900万吨以上,最高值和最低值分别为2015年的1283万吨和2014年的909万吨,消费量一般随当年产量浮动(图5)。

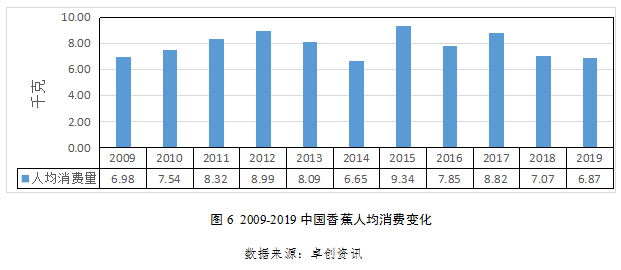

近十年,我国每年人均香蕉消费量在6.50千克以上,其中最高值为2015年的9.34千克,最低值为2014年的6.65千克(图6)。

2. 高温季节消费淡,低温季节消费旺。香蕉消费淡旺季非常明显,淡季一般为夏季,旺季为秋冬春季节。夏季高温消费者通常购买西瓜、桃子等夏季水果,香蕉消费量仅为高峰期的三到四成。秋冬春季节温度降低,水果较少,进入传统消费旺季。近几年,传统节日对市场带动作用越来越小。香蕉是替代性非常强且平民化的水果,若香蕉价格高位运行,超过消费者的心理预期,消费者会减少香蕉的购买量。

(三)加工流通

1. 以鲜食为主,加工率不到10%。目前我国尚未形成香蕉精深加工产业体系,90%以上香蕉直接鲜食,深加工率非常低,加工大部分为香蕉干。我国香蕉深加工行业发展不快,但前景巨大。香蕉集多重营养功能于一身,可做成香蕉片、果汁、果醋、果酒,经特殊加工可获得香蕉天然抗性淀粉,富含低聚糖、果胶、膳食纤维、高钾高钙高镁、维生素、氨基酸和多酚等功能物质。

2. 整体流通运行势态良好,但流通环节较多。由于我国香蕉生产呈现小而散的生产格局,缺少自主品牌,除极少数较大香蕉种植企业直接供货给大型水果经销商、连锁超市等外,多数种植户主要供货给代办点(经销商委托当地代理收购),不仅增加了流通环节,收购价格也往往被压得较低,蕉农利润空间被压缩。

(四)进出口

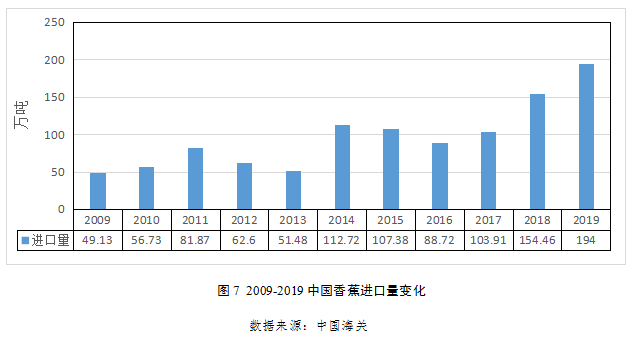

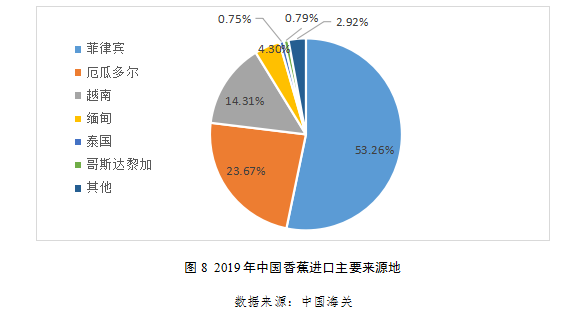

1. 进口量增长,超过一半进口来自菲律宾。2009-2019年,我国香蕉进口量整体呈增长趋势(图7)。进口蕉以高品质得到越来越多消费者青睐,占据了我国中高端消费市场。2019年国产蕉货源紧张,一定程度上刺激了进口蕉市场。

2019年我国香蕉进口来源国排名前三依次为菲律宾、厄瓜多尔和越南,进口量分别为103.3万吨(占比53.3%)、45.9万吨(占比23.7%)、27.8万吨(占比14.3%)(图8)。

2. 出口持续增长,但总量较小。国产蕉以满足国内消费为主,同时因其生产成本高、品质整体不高等因素导致出口量不大,香蕉出口主要面向我国港澳地区和周边几个国家。2015-2019年我国香蕉出口低值为2015年的0.76万吨,最高值为2019年的2.33万吨。2019年我国香蕉主要出口的国家和地区为中国香港、朝鲜、蒙古、中国澳门、俄罗斯等。

(五)市场价格

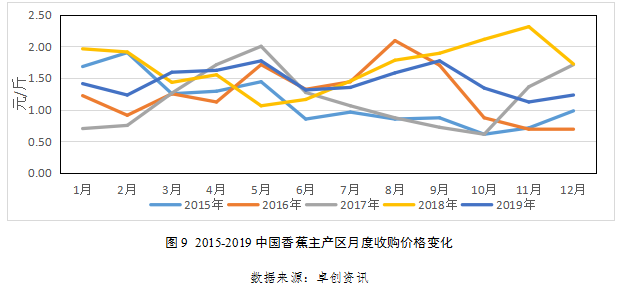

1. 产地收购价波动调整,整体向好。2015-2019年我国香蕉产地月度收购价格总体处于不断波动调整中,其中2015-2017年产地收购价行情较为低迷,跌破了1元/斤。2018-2019年香蕉产地月度收购价格整体较好,均在1元/斤以上,波动幅度相对较小,多在1-2元/斤之间,给蕉农带来可观盈利和稳定的市场预期,增加了蕉农的从业信心(图9)

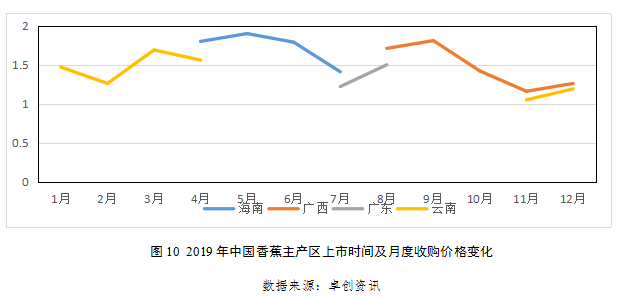

2. 各主产区错峰上市,产地收购价均在成本线以上。近两年因各主产区形成了不同的错峰上市时间,避开集中上市造成价格下跌,2019年我国香蕉市场行情整体较好,产地收购价均在成本线以上。主产区香蕉均价在1元/斤以上。年度最高价为8月底的2.13元/斤,最低价为7月底的1.08元/斤(图10)。

3. 市场批发行情向好,但价格波动较大。2016-2019年,主要香蕉批发市场批发价格在3-6元/千克,年均批发价分别为4.44元/千克、4.23元/千克、5.1元/千克、5.2元/千克。2016-2018年香蕉市场的批发价行情向好,但价格波动较大,2019年香蕉市场批发价格较好且稳定(图11)。

(六)成本收益

1. 频繁换地种植导致成本居高不下。不同区域、不同品种以及一代蕉和二代蕉成本和收益有明显差异。以2019年海南产区种植的巴西蕉成本收益为例,一代蕉和二代蕉的生产成本分别为43元/株和30元/株。海南蕉园每亩地约种植160-180株左右,以170株计算,一代蕉和二代蕉每亩的成本分别约为7310元和5100元。以平均每株产量25千克计算,2019年平均收购价为3.3元/千克,一代蕉每亩利润约为6715元(表1)。2019年我国香蕉种植整体利润较好,收购价格均在成本线以上,蕉农利润大多0.1-1.6元/千克。许多种植户为避免香蕉感染枯萎病减产,一般种植两年就更换土地,造成我国香蕉种植土地更换频繁,增加了地租、平整、种苗、人工、管理等费用,导致我国香蕉生产成本居高不下。

表1 2019年一代苗每亩香蕉的成本收益明细表

序号 | 成本效益指标 | 数值(元) |

1 | 土地成本 | 800 |

2 | 人工成本 | 2200 |

3 | 种苗费 | 680 |

4 | 农药费 | 600 |

5 | 肥料费 | 2600 |

6 | 其他费用 | 430 |

7 | 收购价 | 3.3元/千克 |

8 | 总产值 | 14025 |

9 | 利润 | 6715 |

数据来源:实地调研数据

2. 错峰上市是收益重要保证,不确定因素依然影响着收益。错峰上市被业内认为是规避“烂市”风险和收益的关键。台风、枯萎病、霜冻等自然风险和病害风险等不确定因素也依然存在。近年来出现国产蕉与进口蕉同涨同跌现象,进口蕉价也成为影响国产蕉收益的重要因素。

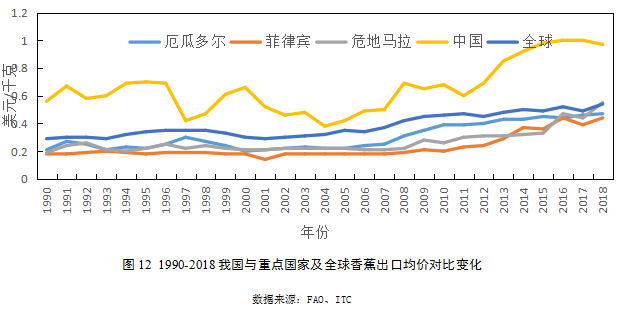

3. 出口均价远高于全球平均和其他国家。1990-2018年,全球重点国家香蕉出口均价都呈上涨趋势,其中我国香蕉出口均价波动和上涨幅度最大,远远高于全球平均和其他国家香蕉出口均价。2018年全球香蕉出口均价为0.54美元/千克,而我国香蕉出口均价为0.97美元/千克,约是菲律宾的2.2倍,在价格方面不具有竞争优势(图12)。

二、香蕉产业发展前景展望

(一)生产展望

1. 生产较为稳定,种植面积略有下降。预计2020年我国香蕉扩种面积不及缩减面积,较2019年或将略有减少,约在410万亩左右。

2. 产业面临转型升级调整,生态种植成为趋势。由于进口蕉竞争、绿色消费需求旺盛以及土地可持续利用瓶颈等叠加因素影响,不断提升香蕉品质成为种植户共识,未来香蕉生态种植将成为趋势,绿色技术和高效有机菌肥使用将更普遍。

(二)消费展望

1. 消费将持续保持稳定。我国香蕉市场已经进入了相对平稳期,预计2020年我国香蕉消费量与2019年相差不大,在960万吨左右。预计年人均消费量或将维持在7.0-7.5千克左右。

2. 进口蕉在长时间内依然占据中高端消费市场。预计2020年进口蕉依然主要占据中高端市场,但国产精品香蕉的市场占比将会稳步增加。

(三)贸易展望

1. 进口来源地依然主要是东南亚和拉美地区。预计未来我国香蕉进口来源地依然主要是东南亚和拉美地区,但进口来源国将更多元化,越南、柬埔寨等东南亚国家,以及哥斯达黎加等拉美地区国家出口我国香蕉的份额将增长。

2. 出口贸易将继续增长,但总量较小。我国香蕉因品质、品牌、生产成本等原因在竞争力方面较弱。预计2020年,我国香蕉出口贸易将持续保持增长,但增幅不大,预计出口量在2.5万吨左右,出口地变化也不大。

三、贫困地区发展香蕉产业情况

(一)总体情况

1. 在脱贫增收方面表现突出。多数贫困地区地势偏僻,交通运输困难,过去这些地区蕉农种植的香蕉多数自己食用和卖到附近乡镇上,经济效益不明显。现在因消费者对优质农产品需求旺盛以及网络普及、物流便利等因素,原生态种植农产品供不应求,促进了当地香蕉产业发展。

2. 涌现了多个脱贫增收典型案例和模式。从地区来看,有贵州的“册亨模式”、广西的“金穗模式”、四川的“凉山模式”、海南的“临高模式”等;从生产组织形式上来看,有“政府+专业合作社+农户”“公司+农户”“专业合作社+农户”“政府+龙头企业+农户”“电商平台+专业合作社+农户”“产业示范园+农户”等主要模式。

(二)主要经验做法

1. 科技支撑大幅提高了产量,促进了规模化、标准化种植。科技支撑彻底改变了过去贫困地区香蕉种植规模较小、产量较低的局面,以及“靠天吃饭”的不稳定状态,科技给贫困地区香蕉生产注入了强劲可持续发展的动力和保障,大大提升了农户标准化种植技术水平。

2. 引入企业投资,带动产业发展和农民增收。企业等社会资本的注入为贫困地区香蕉产业的发展提供了资金保障,解决了贫困户无力投资生产的困局,同时企业加工生产线的建设又延伸了香蕉的产业链,提升了香蕉的附加值,促进了产业的发展和带动了当地农民增收。

3. 利用“互联网+”赋能产品价值和销售。利用发达的互联网销售平台和便利的物流服务拓宽了香蕉的销售渠道,使贫困地区的香蕉销售克服了过去因交通偏远而卖不出和卖不上价的情况,网络销售扩大了对贫困地区原生态优质香蕉的宣传,大幅提升了香蕉的经济效益。

(三)典型案例分析

1. 案例一:贵州册亨县香蕉产业扶贫实践

(1)基本情况

册亨县隶属贵州省黔西南布依族苗族自治州,是我国滇桂黔石漠化连片贫困区中的深度贫困县。当地种植香蕉(当地称“糯米蕉”)有上百年历史。受限于交通区位因素、种植技术落后和无资金投入,原来册亨香蕉的种植不成规模。自2015年以来,册亨以调整产业为目标,通过探索“政府+电商+合作社+农户”模式,香蕉种植面积超过8万亩,带动4600余户群众种植香蕉,不仅带动当地农户增收,而且促进了册亨区域经济发展。2020年3月3日,册亨县成功退出贫困县序列,实现“脱贫摘帽”。

(2)主要措施和成效

聘请专家制定产业升级改造方案,走生态发展道路。因地制宜地设计了节水灌溉设施,促进了水肥一体化技术的应用,提高了当地香蕉产业化生产技术水平。通过科学施用高效有机肥来提高香蕉产量和实现土地的可持续利用,减少了化肥和农药的大量使用。成立产业公司进行产业布局和规划,带动当地香蕉标准化生产。充分发挥香蕉产业公司作用,在全县每个植蕉村庄成立香蕉合作社,把分散的蕉农组织起来,做到统一规划、统一技术、统一标准、统一品牌、统一销售。以项目带动和示范园建设,引进先进管理种植技术和优质特色品种。从良种引进试验筛选、种苗繁育、测土施肥、规范管理、贮藏保鲜、产品加工等方面,建设成了贵州优质绿色香蕉农业科技示范园区,通过龙头企业带动,推行“企业+科研+合作社+基地+农户”的联合生产模式,大大提升了产业组织化程度。引入企业投资,以企业带动产业发展和农民增收。引入贵州富亨农业发展有限公司投资1.5亿元、引入贵州华实农业科技开发有限公司投资4000万元、引入贵州篱籇农业发展有限公司投资3000余万元建立香蕉标准示范基地和系列产品深加工厂,带动当地就业和增收。通过创建品牌、推进“互联网+农业”模式,助力香蕉价值实现和产销有效对接。注册了“册亨县南北盘江金爪蕉”和“册亨县南北盘江糯米蕉”等商标品牌;2017年获无公害产地认证;2018年获得“中国糯米蕉之乡”美誉。通过黔邮乡情、京东、苏宁易购、网易考拉、电商云到村里等电商平台,卖到全国各地,成为“网红香蕉”。多渠道筹措资金,利用媒体资源,助力产业发展。册亨县争取中央财政农业发展资金900万元、移民后期扶持资金964万元、产业扶贫基金2.7亿元,带动群众种植香蕉8万亩,年总产值在3.2亿元以上。通过媒体对册亨香蕉进行报道,引来全国各地水果批发商广泛关注,陆续到当地签下大量香蕉订购单。

2. 案例二:广西“金穗模式”带动农户脱贫致富

(1)基本情况

隆安县隶属广西壮族自治区南宁市,以壮族为主,是国家级贫困县。隆安香蕉栽培历史悠久,但地处少数民族地区,经济欠发达,香蕉生产格局小而分散,产业化程度低,蕉农缺乏科学、生态种植的理念和技术,香蕉产量不稳定。广西金穗农业集团有限公司是一家以香蕉为特色产业,集农业种植、种苗培育、生物有机肥、香蕉深加工等为一体的农业产业化国家重点龙头企业。公司致力于扶贫与发展同步,打造香蕉产业链,与农民建立利益联结机制,实现企业与农户共赢,成为隆安脱贫攻坚样本。

(2)主要措施和取得成效

通过土地流转,统租分包,促进农民收入稳增长。公司将流转的土地租赁后,建成设施齐备的高标准香蕉基地,然后将发包给农民,农户可获得“地租+承包工资”收入。形成产业联盟,扩大脱贫帮扶覆盖面。吸收小公司或者种植大户加入产业联盟,通过公司转包或者农民自行集中土地,公司免费提供设施、物资和服务,按照规程和标准生产,香蕉收成后,由公司按照一定比例与农户分成。创新技术,增强扶贫"造血"功能。公司创建了广西金穗香蕉产业技术创新中心,香蕉基地全部采用以色列水肥全自动电脑控制滴灌、无公害绿色生产技术,并将相关技术在公司基地和周边农村推广运用,培育了大批种植能手和科技农民,受益人数多达5万多人。打造香蕉全产业链,拓宽农民就业渠道。公司围绕香蕉种植产业园、深加工、交易产业、物流、生态园等,进一步做强做大香蕉产业,拉动了当地包装、运输、服务等相关行业发展,间接为周边地区创造了上千个就业岗位。

四、香蕉产业发展存在的问题和面临风险

(一)主要问题

1. 产业向绿色、高质量方面发展难以突破。整体上我国香蕉产业主要采用大肥大水种植模式,不仅影响了香蕉品质,而且化肥和除草剂对土壤破坏较大,连作障碍问题突出,通过换地方式来减少枯萎病发生,对产业可持续发展不利。

2. 生产格局小而分散,产业化程度不高。我国香蕉种植以100-300亩规模居多,缺乏大公司和龙头企业引领发展,没有把小而散种植户组织起来。种植户之间大多相互竞争意识较强,处于“各自为政”状态,导致议价能力弱、抗市场风险弱,产业链的整合和打造乏力。

3. 主产区枯萎病蔓延,香蕉种植面积不断缩减。近年来我国香蕉主产区枯萎病呈蔓延趋势,导致种植面积持续下降。过度使用化肥破坏土壤微生物平衡是枯萎病产生主要原因。目前针对香蕉枯萎病还没有好的防治技术和措施,只能通过换地种植和种植抗病品种来减少枯萎病发生。以巴西品种为例,通常二代蕉的枯萎病发病率在30%左右,即使抗病品种南天黄发病率也在10%左右。

4. 进口蕉优势明显,对国产蕉价格影响较大。进口蕉在品质和价格上优势明显,凸显国内消费市场对优质香蕉需求旺盛和国产蕉生产不能满足需求的矛盾。进口蕉表面上与国产蕉看起来差不多,一旦催熟品质就高下立现,近年来进口蕉价格对国产蕉价格影响较大,通常出现同涨同跌情况。

(二)风险分析

1. 市场因素不确定性引起价格大幅波动。供需关系是影响香蕉市场最主要因素。供需矛盾一般通过价格平抑,一旦蕉价超过消费者的心理预期,消费者则会减少购买量,转而购买西瓜、苹果等替代水果,替代水果产量和价格也影响香蕉市场行情。

2. 全球经济处于下行周期或导致投资减少。全球经济处于下行周期,消费可能受到抑制。2020年我国经济仍受到来自国内外各种压力。预计未来商品价格或延续下跌走势,香蕉市场也可能因为宏观经济下行或导致社会资本收紧对香蕉扩种投资。

3. 风灾、寒害等极端天气依然是高风险因素。香蕉五大产区中除云南外,其他主产区地处沿海,是台风高发地区,台风和寒害历来都是我国香蕉生产的高风险因素,尤其是遇到大台风更是毁灭性打击,导致蕉农血本无归。目前对台风和寒害还缺乏好的应对措施。

五、政策措施建议

(一)生产环节对策建议

1. 协同解决连作障碍问题,实现可持续发展。支持科研攻关解决香蕉连作障碍问题,保障产业稳定和可持续发展。菲律宾和拉美国家等解决了连作障碍问题,采用多代种植,不仅降低了生产和管理成本,同时有利于土地保护和可持续利用,值得我国借鉴。

2. 建立先进工业化生产体系,改变小而散生产格局。借鉴菲律宾和拉美国家的先进经验,建立高效工业化产业体系,从育苗、品种选择、绿色技术、无伤采摘、即时冷链储藏、催熟、营销等各个环节进行科学设计和运作,产业向精细化发展。培育并加强龙头企业引领发展。

3. 通过绿色技术和高效有机菌肥,减少枯萎病发生。除了在科研方面研发抗性品种和解决连作障碍问题,最关键还是要扭转长期以来大量使用化肥生产模式,鼓励农户施用高效有机菌肥改善和修复土壤,减少土传病害发生,从根本上解决枯萎病问题。

4. 不断提升品质和标准化生产,促进产业转型升级。从目前国内外农产品发展趋势来看,优质农产品市场潜力巨大,香蕉已进入以质论价时代,倒逼生产环节转型升级,不断提升香蕉品质和大力推行标准化和绿色种植,积极打造区域公共品牌,产品向中高端市场延伸。

(二)其他对策建议

1. 稳定产供销渠道。引导和支持地区龙头企业或专业合作社培育和搭建成熟稳定的产供销渠道,增强蕉农抗市场风险、议价能力,解决“卖不上好价格”的问题。

2. 加大产业监测预警力度。建立行业信息公开、透明、共享机制,加强产业的监测预警和风险分析研究,关注香蕉替代性水果的监测和研究,减少信息不对称带来的市场风险。

3. 增强产品的价值实现。鼓励和支持有条件的企业或专业合作社延长产业链,减少中间流通环节,促进产品价值实现。

4. 增强香蕉种植的保险力度。加大对香蕉种植的保险保障,尤其加大对风灾、寒害等自然灾害的保险力度,简化理赔程序,减少香蕉种植企业或蕉农的从业风险,稳定产业发展。

报告撰写人:

徐小俊 中国热带农业科学院科技信息研究所 副研究员

刘恩平 中国热带农业科学院科技信息研究所研究员

编审:郑倩

校对:金东艳

来源:农业农村部市场与信息化司运行调控处