微信扫一扫关注我们

本文约24000+字,含47图表,阅读时间较长,建议收藏阅读。

如需下载报告,欢迎点击页面【立即购买】按钮。

核心观点 CORE OPINIONS

1. 从生产趋势来看,2010年以来,中国茶园面积与茶叶产量呈现明显的持续正增长态势。2022年,中国茶园面积已超5000万亩(约为5089.07万亩)、茶叶产量已达334.21万吨——与2010年的茶园面积(2897.75万亩)与茶叶产量(146.25万吨)相比,近12年间增量分别达2191.32万亩、187.96万吨,增幅分别达75.62%、128.52%,年均复合增长率分别为4.8%、7.13%。目前仍然稳居全球第一大茶叶生产国及消费国地位,但特色品牌茶叶供给质量水平相对较低,特别是优质、高端的茶叶品牌产品和服务仍然不足,国际市场竞争力和影响力相对较弱。

2. 从生产分布来看,全国31个省(自治区、直辖市)中,有22个省域涉及茶叶的规模化生产,其中,超30%的茶叶产量分布在云南和福建。茶叶生产常年保持“绿茶>青茶>红茶>黑茶>白茶>黄茶”的产量结构,其中,绿茶45%以上产自云南、四川和湖北,“四川省峨眉山竹叶青茶业有限公司”品牌强度相对较高;青茶75%以上产自福建,“八马茶业股份有限公司”品牌强度相对较高;红茶50%以上产自云南、福建和湖北,“福建武夷山国家级自然保护区正山茶业有限公司”品牌强度相对较高;黑茶90%以上产自湖南、湖北和四川,“湖南省茶业集团股份有限公司”品牌强度相对较高;白茶60%以上产自福建,“福建品品香茶业有限公司”品牌强度相对较高;黄茶50%以上产自安徽,“湖南省茶业集团股份有限公司”品牌强度相对较高。

3. 从国际贸易来看,中国茶叶及茶叶副产品进、出口规模常年位列全球前10位,其中,出口规模排名相对靠前。2019~2022年,中国茶叶相关商品进口量已连续4年保持在4万吨以上,进口金额则整体在2亿美元左右波动,主要进口商品为“红茶”,主要进口来源地为“斯里兰卡”;年出口量近40万吨,出口金额连续4年在20亿美元以上,主要出口商品为“绿茶”,主要出口销往地为“摩洛哥、中国香港”。

前言

茶叶,俗称茶,别名槚、茗、荈,一般包括茶树的叶子和芽。茶叶富含儿茶素、胆甾烯酮、咖啡碱、肌醇、叶酸、泛酸等有益健康的成分,制成的茶饮料,是世界三大饮料之一。据联合国FAO数据库数据显示,2010年以来,中国茶叶产量常年位列全球首位。

茶叶产业是中国传统优势特色产业,中国作为世界茶树的原产地以及世界上最大的茶叶种植国,有着全球最多的饮茶人口,茶叶已经成为人们日常生活中不可或缺的一部分,并发展出独具民族特色的茶文化,在改善生态环境、提高茶农收入、出口创汇等方面均具有重要作用。

中国的茶文化源远流长,从文献记载来看,早期的茶叶可能也曾作为食材入馔;而作为专用饮料,应不晚于西汉。到了魏晋南北朝时,茶一度成为奢侈饮品。隋唐以后,茶饮更为普及,上至皇室、下至百姓,无不爱茶,品茶、论茶也成为一时风尚,但直至陆羽著《茶经》才对茶文化进行系统梳理和著述。

大约在公元5世纪南北朝时,中国的茶叶就开始陆续输出至东南亚邻国及亚洲其他地区。10世纪时,蒙古商队来华从事贸易,中国砖茶经西伯利亚带至中亚。17世纪茶由荷兰人带到欧洲,英国人又把喝茶的时尚带到美洲、澳洲,传播到全世界。

本文基于农小蜂在运营过程中积累的中国茶园面积、茶叶产量以及进出口、品牌相关数据,对全国茶产业发展趋势、生产分布、国际地位以及国际贸易进行分析,为从事茶产业链上下游科研、育种、种植、加工、仓储、包装、运输、销售等活动的主体及社会服务机构提供参考。

1. 国内生产趋势

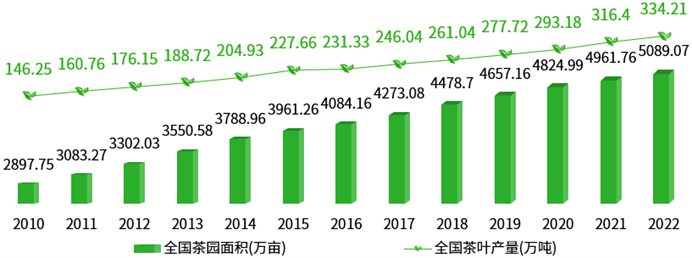

据国家统计局数据显示,2010年以来,在市场需求的驱动以及“果菜茶”多样化发展相关政策的扶持下,中国茶园面积与茶叶产量均呈现逐年增长态势。

图表1:中国茶园面积与茶叶产量变化趋势

(数据来源:国家统计局 制图:农小蜂 abeedata.com)

2022年,中国茶园面积已超5000万亩(约为5089.07万亩)、茶叶产量已达334.21万吨——同比分别较2021年的茶园面积(4961.76万亩)与茶叶产量(316.4万吨)增加了127.31万亩、17.81万吨,增幅分别为2.57%、5.63%;与2010年的茶园面积(2897.75万亩)与茶叶产量(146.25万吨)相比,近12年间增量分别达2191.32万亩、187.96万吨,增幅分别达75.62%、128.52%,年均复合增长率分别为4.8%、7.13%。

2. 国内生产分布

2.1. 全产业:超30%的茶叶产量分布在云南和福建

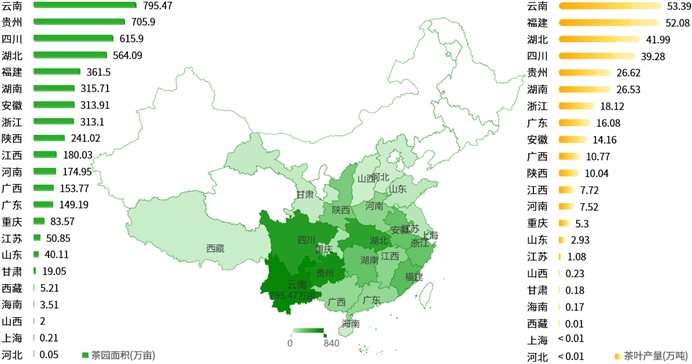

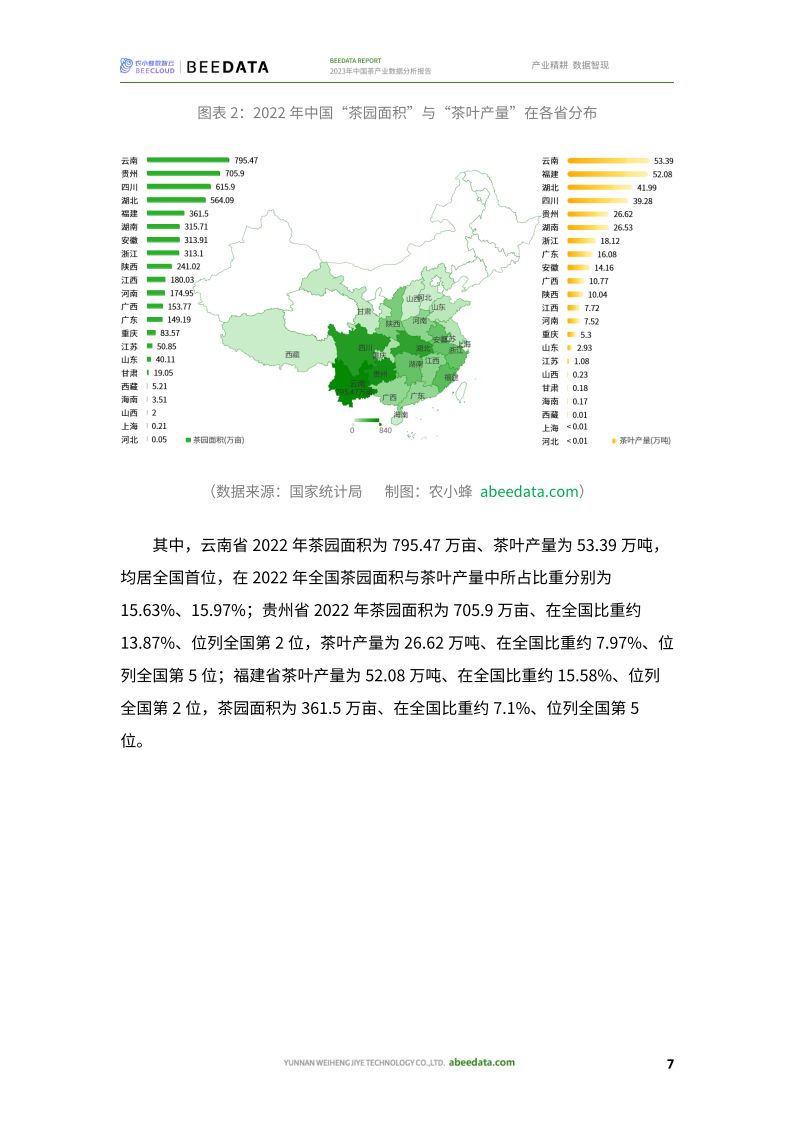

据国家统计局数据显示,全国31个省(自治区、直辖市)中,除“内蒙古自治区、北京市、吉林省、天津市、宁夏回族自治区、新疆维吾尔自治区、辽宁省、青海省、黑龙江省”9个省(自治区、直辖市)外,其余的“云南省、贵州省、山西省、上海市、河北省”等22个省(自治区、直辖市)均涉及茶叶的规模化生产。从适生环境来看,降水充沛且排水条件好、年温差小、日夜温差大、无霜期长、光照条件好的自然条件适宜各种类型的茶树生长,尤其适合大叶种茶树生长。

2022年,有“云南省、贵州省、四川省、湖北省”5个省茶园面积在500万亩以上——2022年茶园面积合计为2681.36万亩,在全国所占比重合计约52.69%;受投产面积与单产差异等综合因素影响,茶叶产量在50万吨以上的省仅“云南省、福建省”2个——2022年茶叶产量合计为105.47万亩,在全国所占比重合计约31.56%。

图表2:2022年中国“茶园面积”与“茶叶产量”在各省分布

(数据来源:国家统计局 制图:农小蜂 abeedata.com)

2.2. 细分产品:65%以上为绿茶

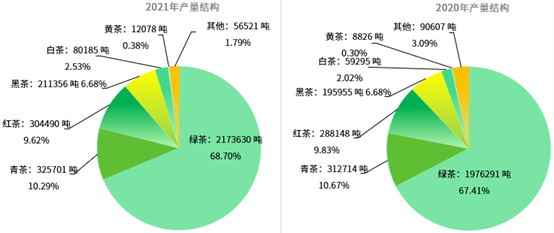

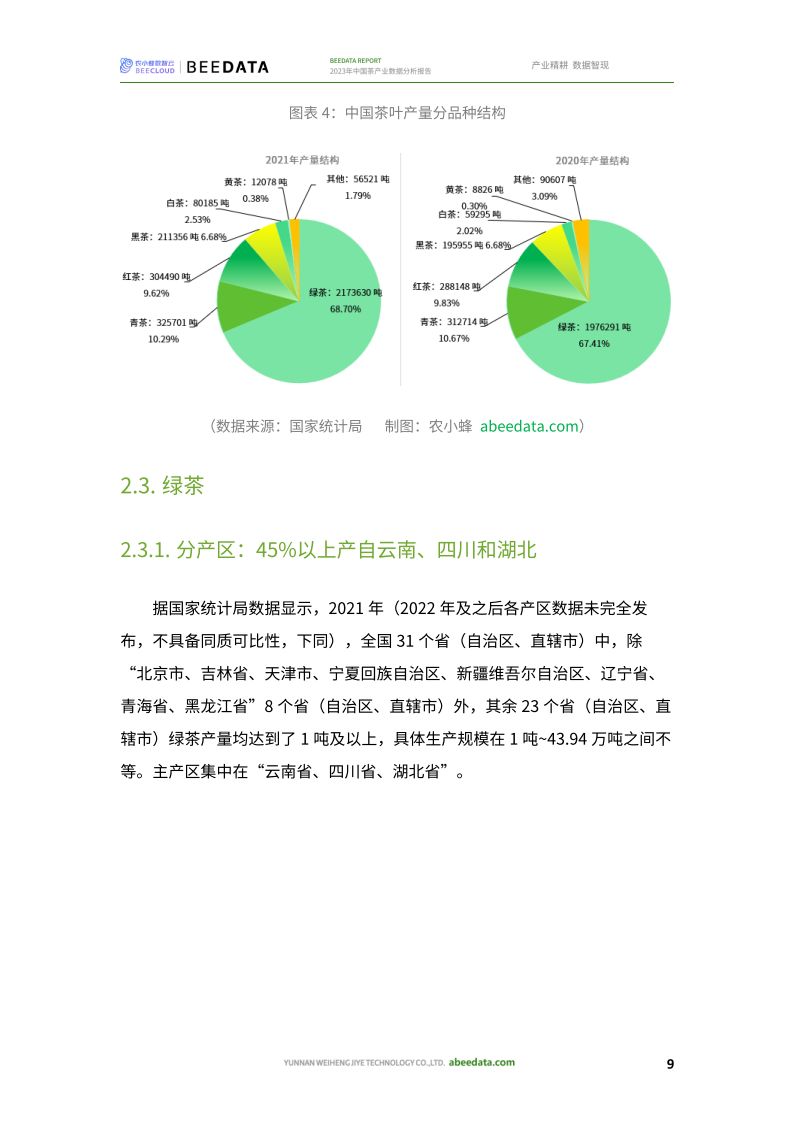

据国家统计局数据显示,中国茶叶产品以“绿茶为主”,茶叶生产常年保持“绿茶>青茶>红茶>黑茶>白茶>黄茶”的产量结构。以2021年数据为例(2022年及之后各细分品类数据未完全发布,不具备同质可比性),中国茶叶产量为3163961吨(约合316.4万吨),其中,“绿茶”产量为2173630吨(约合217.36万吨)、所占比重约68.7%——较2020年的67.41%增加了1.29个百分点;青茶产量为325701吨(约合32.57万吨)、所占比重约10.29%——较2020年的10.67%减少了0.38个百分点;其余茶叶产品产量所占比重均在10%以下。

图表3:中国茶叶产量分品种结构

(数据来源:国家统计局 制图:农小蜂 abeedata.com)

其中,绿茶45%以上产自云南、四川和湖北,“四川省峨眉山竹叶青茶业有限公司”品牌强度相对较高;青茶75%以上产自福建,“八马茶业股份有限公司”品牌强度相对较高;红茶50%以上产自云南、福建和湖北,“福建武夷山国家级自然保护区正山茶业有限公司”品牌强度相对较高;黑茶90%以上产自湖南、湖北和四川,“湖南省茶业集团股份有限公司”品牌强度相对较高;白茶60%以上产自福建,“福建品品香茶业有限公司”品牌强度相对较高;黄茶50%以上产自安徽,“湖南省茶业集团股份有限公司”品牌强度相对较高。

3. 主要茶企及品牌强度

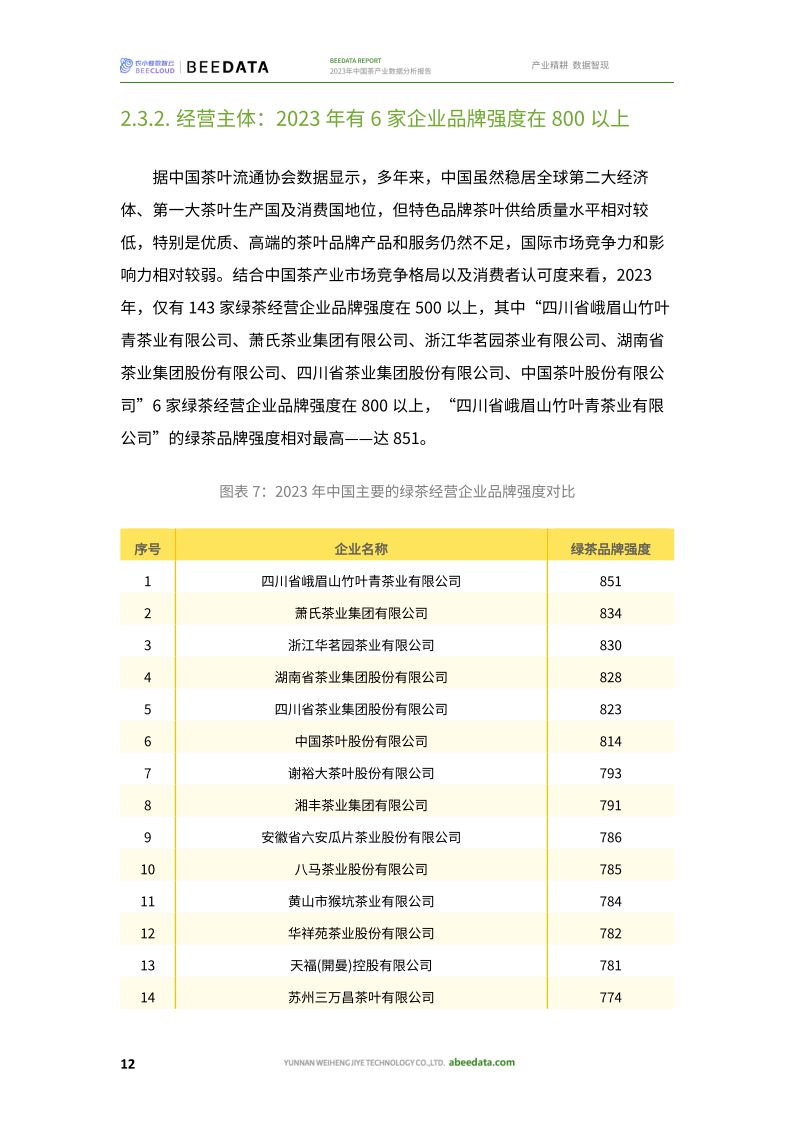

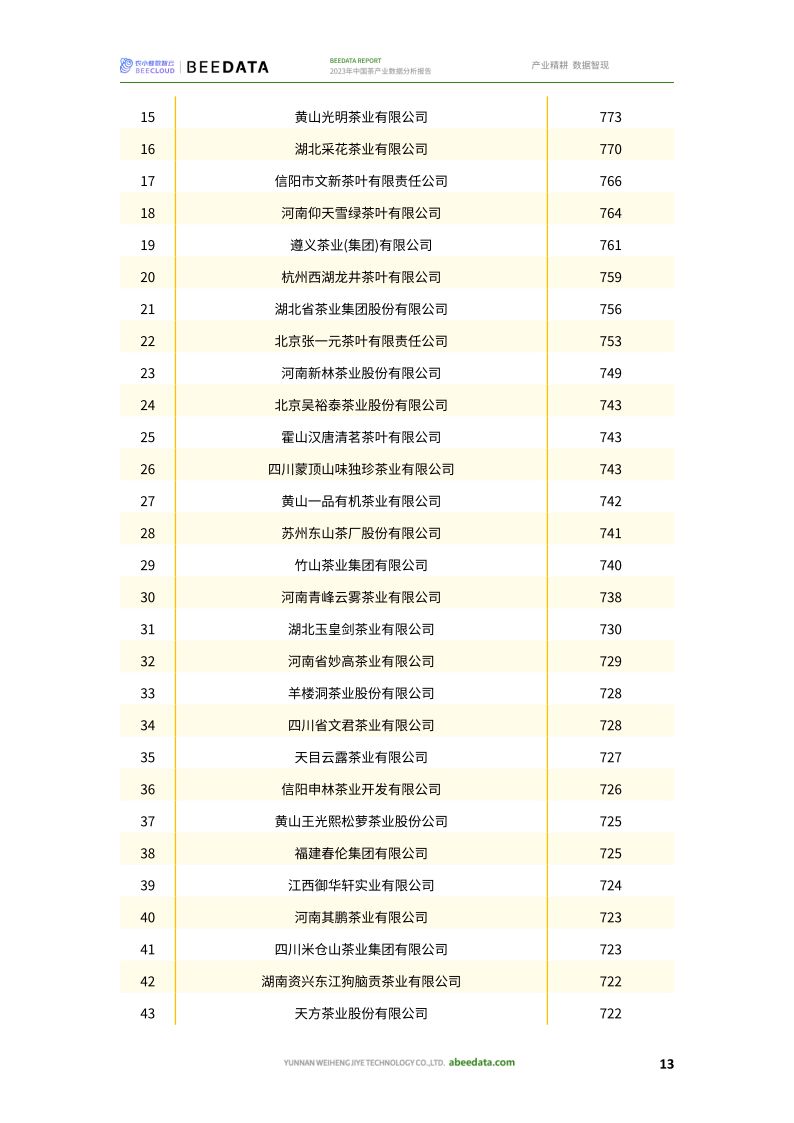

据中国茶叶流通协会数据显示,2023年,“绿茶、青茶(乌龙茶)、红茶、黑茶、白茶、黄茶、普洱茶、花茶、代用茶”产品共有226家企业“品牌强度”在500以上。

其中,“中国茶叶股份有限公司、湖南省茶业集团股份有限公司、四川省茶业集团股份有限公司、厦门山国饮艺茶业有限公司、湘丰茶业集团有限公司、八马茶业股份有限公司、天福(開曼)控股有限公司、日春股份公司、福建春伦集团有限公司、福建省广福茶业有限责任公司、华祥苑茶业股份有限公司、浙江华茗园茶业有限公司、广东茶叶进出口有限公司”13家茶企有5个及以上茶品的“品牌强度”在500以上。

以“中国茶叶股份有限公司”为例——2023年有“红茶、花茶、普洱茶、绿茶、黑茶、青茶(乌龙茶)、白茶、代用茶”8个品类“品牌强度”均在500以上,具体强度在731~852之间不等。

图表4:2023年“中国茶叶股份有限公司”各细分茶品品牌强度对比

序号 | 茶叶品类 | 2023年品牌强度 |

1 | 红茶 | 852 |

2 | 花茶 | 825 |

3 | 普洱茶 | 821 |

4 | 绿茶 | 814 |

5 | 黑茶 | 813 |

6 | 青茶(乌龙茶) | 805 |

7 | 白茶 | 791 |

8 | 代用茶 | 731 |

(数据来源:中国茶叶流通协会 制表:农小蜂 abeedata.com)

4. 国际贸易

4.1. 进口

据中国海关数据显示,2019~2022年,中国茶叶相关商品进口量已连续4年保持在4万吨以上,进口金额则整体在2亿美元左右波动,主要进口商品为“红茶”,主要进口来源地为“斯里兰卡”。

图表5:2022年中国茶叶相关商品进口规模对比

(数据来源:中国海关 制图:农小蜂 abeedata.com)

4.2. 出口

据中国海关数据显示,2015年以来,中国茶叶相关产品出口金额整体随出口量呈现正增长态势,受国际市场行情以及出口单价差异等综合因素影响,出口金额增速整体小于出口量增速。2019~2022年,中国茶叶相关产品出口金额已连续4年保持在20亿美元以上,出口量则在35.76~38.94万吨之间不等,主要出口商品为“绿茶”,主要出口销往地为“摩洛哥、中国香港”。

图表6:2022年中国茶叶相关商品出口规模对比

(数据来源:中国海关 制图:农小蜂 abeedata.com)

产品示例

报告目录1. 国内生产趋势

2. 国内生产分布

2.1. 全产业:超30%的茶叶产量分布在云南和福建

2.2. 细分产品:65%以上为绿茶

2.3. 绿茶

2.3.1. 分产区:45%以上产自云南、四川和湖北

2.3.2. 经营主体:2023年有6家企业品牌强度在800以上

2.4. 青茶

2.4.1. 分产区:75%以上产自福建

2.4.2. 经营主体:2023年有4家企业品牌强度在800以上

2.5. 红茶

2.5.1. 分产区:50%以上产自云南、福建和湖北

2.5.2. 经营主体:2023年有11家企业品牌强度在800以上

2.6. 黑茶

2.6.1. 分产区:90%以上产自湖南、湖北和四川

2.6.2. 经营主体:2023年有3家企业品牌强度在800以上

2.7. 白茶

2.7.1. 分产区:60%以上产自福建

2.7.2. 经营主体:2023年有3家企业品牌强度在800以上

2.8. 黄茶

2.8.1. 分产区:50%以上产自安徽

2.8.2. 经营主体:2023年有1家企业品牌强度在800以上

2.9. 普洱茶

2.10. 花茶

2.11. 代用茶

2.12. 主要茶企2023年各细分茶品品牌强度对比

2.12.1. 中国茶叶股份有限公司:731~852之间不等

2.12.2. 四川省茶业集团股份有限公司:621~850之间不等

2.12.3. 湖南省茶业集团股份有限公司:610~858之间不等

2.12.4. 八马茶业股份有限公司:652~821之间不等

2.12.5. 天福(開曼)控股有限公司:655~806之间不等

2.12.6. 湘丰茶业集团有限公司:614~792之间不等

2.12.7. 日春股份公司:512~793之间不等

2.12.8. 厦门山国饮艺茶业有限公司:503~742之间不等

2.12.9. 浙江华茗园茶业有限公司:720~854之间不等

2.12.10. 华祥苑茶业股份有限公司:642~819之间不等

2.12.11. 福建春伦集团有限公司:541~837之间不等

2.12.12. 福建省广福茶业有限责任公司:523~622之间不等

2.12.13. 广东茶叶进出口有限公司:504~713之间不等

3. 国际地位

3.1. 生产地位

3.2. 贸易地位

4. 国际贸易

4.1. 进口

4.1.1. 进口量连续4年在4万吨以上,进口金额在2亿美元左右

4.1.2. 主要进口商品:红茶

4.1.3. 主要进口来源地:斯里兰卡

4.2. 出口

4.2.1. 出口量近40万吨,出口金额连续4年在20亿美元以上

4.2.2. 主要出口商品:绿茶

4.2.3. 主要出口销往地:摩洛哥、中国香港

图表目录

图表1:中国茶园面积与茶叶产量变化趋势

图表2:2022年中国“茶园面积”与“茶叶产量”在各省分布

图表3:2022年中国各省“茶园面积”与“茶叶产量”占全国比重明细

图表4:中国茶叶产量分品种结构

图表5:2021年中国绿茶“产量”在各省分布

图表6:2020~2021年中国各省绿茶“产量”占全国比重明细

图表7:2023年中国主要的绿茶经营企业品牌强度对比

图表8:2021年中国青茶“产量”在各省分布

图表9:2020~2021年中国各省青茶“产量”占全国比重明细

图表10:2023年中国主要的青茶经营企业品牌强度对比

图表11:2021年中国红茶“产量”在各省分布

图表12:2020~2021年中国各省红茶“产量”占全国比重明细

图表13:2023年中国主要的红茶经营企业品牌强度对比

图表14:2021年中国黑茶“产量”在各省分布

图表15:2020~2021年中国各省黑茶“产量”占全国比重明细

图表16:2023年中国主要的黑茶经营企业品牌强度对比

图表17:2021年中国白茶“产量”在各省分布

图表18:2020~2021年中国各省白茶“产量”占全国比重明细

图表19:2023年中国主要的白茶经营企业品牌强度对比

图表20:2021年中国黄茶“产量”在各省分布

图表21:2020~2021年中国各省黄茶“产量”占全国比重明细

图表22:2023年中国主要的黄茶经营企业品牌强度对比

图表23:2023年中国主要的普洱茶经营企业品牌强度对比

图表24:2023年中国主要的花茶经营企业品牌强度对比

图表25:2023年中国主要的代用茶经营企业品牌强度对比

图表26:2023年“中国茶叶股份有限公司”各细分茶品品牌强度对比

图表27:2023年“四川省茶业集团股份有限公司”各细分茶品品牌强度对比

图表28:2023年“湖南省茶业集团股份有限公司”各细分茶品品牌强度对比

图表29:2023年“八马茶业股份有限公司”各细分茶品品牌强度对比

图表30:2023年“天福(開曼)控股有限公司”各细分茶品品牌强度对比

图表31:2023年“湘丰茶业集团有限公司”各细分茶品品牌强度对比

图表32:2023年“日春股份公司”各细分茶品品牌强度对比

图表33:2023年“厦门山国饮艺茶业有限公司”各细分茶品品牌强度对比

图表34:2023年“浙江华茗园茶业有限公司”各细分茶品品牌强度对比

图表35:2023年“华祥苑茶业股份有限公司”各细分茶品品牌强度对比

图表36:2023年“福建春伦集团有限公司”各细分茶品品牌强度对比

图表37:2023年“福建省广福茶业有限责任公司”各细分茶品品牌强度对比

图表38:2023年“广东茶叶进出口有限公司”各细分茶品品牌强度对比

图表39:2021年全球茶叶产量分布

图表40:2021年全球茶叶主产区收获面积、产量对比

图表41:2022年,全球茶叶贸易相关国家/地区贸易规模Top10

图表42:中国茶叶相关产品进口量及进口金额变化趋势

图表43:2022年中国茶叶相关商品进口规模对比

图表44:2022年,中国茶叶相关产品进口来源地进口规模对比

图表45:中国茶叶相关产品出口量及出口金额变化趋势

图表46:2022年中国茶叶相关商品出口规模对比

图表47:2022年中国茶叶相关产品出口销往地出口规模对比